Die Weltwirtschaft Anfang 2019 – ein gewaltiges Krisenpotential

Der Rückblick auf die Daten der Realwirtschaft im Jahr 2018 suggeriert Stabilität: Um rund 3,5 Prozent wuchs die Weltwirtschaft gegenüber dem Vorjahr. Das US-Wachstum betrug knapp 3, dasjenige im Euroraum 2,5 Prozent. Und bei der größten Handelsnation der Welt gab es erneut einen China-Böller: Plus 6,5 Prozent BIP-Wachstum vermeldet Peking.

Dass dann das deutsche Bruttoinlandsprodukt mit 1,5 Prozent eher dürftig ausfiel und dass es in Japan nur ein Miniwachstum von 0,8 Prozent gab, fällt bei der Sicht auf´s Globale kaum noch ins Gewicht.

Wachstum ist Wachstum. Und die Klimaveränderung – also die Perspektive auf die Zerstörung jeder Grundlage kapitalistischer Wirtschaft, da es doch hier um die Zerstörung menschlicher Lebensgrundlagen geht – ist für das kapitalistische Wirtschaften profitabel, da, wie Friedrich Engels schrieb, für das Kapital „gegenüber der Natur wie der Gesellschaft […] nur der erste, handgreifliche Erfolg in Betracht (kommt)“.[1] Schickte nicht im Sommer 2018 die weltgrößte Reederei Maersk erstmals ein Container-Schiff durch die Nordostpassage von Asien nach Europa? Die Klimakrise lockt mit Extraprofit: Das gefährliche Schmelzen des polaren Eises verkürzt die globalen Transporte um 6000 Kilometer und bietet auf dem Weg Asien – Europa eine Alternative zur Passage durch den Suezkanal.[2] Die russische Regierung ist ebenso pragmatisch-zynisch wie die chinesische. Russland investiert große Beträge, um diese fragile Passage, auf der bisher nur wenige Schiffe verkehren, zu einer Rennstrecke auszubauen.[3] Im Januar 2018 legte wiederum die chinesische Regierung ein Papier vor, in dem sie ihre „Arktis-Strategie“ umriss. Danach sollen künftig Frachtschiffe durch arktische Gewässer fahren; damit könne ein wachsender Teil des China-Handels, der bislang durch die Straße von Malakka vor Singapur verläuft, verlagert und damit zugleich die Gefahr einer Seeblockade durch die USA reduziert werden. Die deutsche Seite hält hier mit: Im April 2019 beginnen die Arbeiten zur Ausbaggerung der Elbe, damit endlich „moderne“ Containerschiffe mit 22.000 Stahlboxen vollbeladen in Hamburg einlaufen und im Vorbeigleiten Elphie – deren Bau ziemlich genau so viel Geld verschlang wie das Projekt Elbe-Ausbaggerung – begrüßen können.[4]

Wachstum,

Wachstum – überall. Und zugleich: Zynismus allerorten. Just so,

wie von der Band „Geiers Sturzflug“ 1978 besungen: „Ja,

dann wird wieder in die Hände gespuckt / Wir steigern das

Bruttosozialprodukt! / […] Die Krankenschwester kriegt ‘nen

Riesenschreck / Schon wieder ist ein Kranker weg / Sie amputierten

ihm sein letztes Bein / Und jetzt kniet er sich wieder mächtig rein!

/ Ja, jetzt wird wieder in die Hände gespuckt /Wir steigern das

Bruttosozialprodukt“.

Große

Wirtschaftskrisen begannen höchst selten in der Realwirtschaft. Am

28. Mai 1929 beschloss in den USA das Repräsentantenhaus den

Smoot-Hawley

Tariff Act,

ein protektionistisches Gesetz ganz auf der Linie „America first!.

Die Handelspartner der USA und führende Kapitalisten wie Henry Ford

protestierten vergeblich. Ende 1929 begann die Große Krise, auch als

Weltwirtschaftskrise bezeichnet. Der weltweiten Krise 1974/75 gingen

1973 eine Vervierfachung des Ölpreises, eine damit verbundene

strukturelle Verschiebung der internationalen Geldströme, der

Fast-Bankrott der Stadt New York und ein Crash von

Immobilien-Kredit-Unternehmen („REIT“) voraus.[5] In der letzten

großen Krise, 2008/2009, waren es wieder

Immobilien-Kredit-Unternehmen, die sich – begünstigt durch ein für

damalige Zeiten niedriges Zinsniveau – auf eine spezifische

Kreditform („Subprime“) spezialisiert hatten, der

Fast-Zusammenbruch einzelner Banken wie in Deutschland der IKB und

ein gigantischer individueller 50-Milliarden-US-Dollar-Betrug eines

gewissen Mr. Bernard Madoff, die – so später die Financial

Times

– bereits im Frühsommer 2007 „als frühe Vorahnung auf die bald

darauf stattfindende globale Krise“zu erkennen waren.[6]

Zum Jahreswechsel 2018/2019 haben wir einen „Kessel Buntes“ – von allem etwas: In den USA gibt es eine neue Spekulationswelle auf dem Häusermarkt und, ähnlich wie 2005 bis 2007, mehr als zehn TV-Sendungen, die sich mit dem „Häuser-Flipping“ – dem Kauf und Wiederverkauf von Häusern binnen weniger Monate – beschäftigen. 2018 wurden in den USA mehr als 250.000 Einfamilienhäuser und Wohnungen binnen 12 Monaten weiterverkauft – das höchste Niveau seit elf Jahren. In London befinden sich zum Jahresanfang 2019 520 „skyscrapers“ – Hochhäuser – in Planung. Wenn es zutrifft – und es traf oft zu! –, dass auf den exzessiven Bau prestigeträchtiger Wolkenkratzer eine große Wirtschaftskrise folgt, dann zeigt der Blick auf die Grafik der „Building Completions Timeline – last 50 years“ für London, dass es 2019 kracht.[7] Was ja auch ganz konkret der Fall sein kann: Am 24. Dezember 2018 musste in Sydney der erst vor vier Monaten bezugsfertig gestellte, 36 Stock hohe Wolkenkratzer Opal Towerwegen Einsturzgefahr geräumt werden. Die – einleuchtende? – Erklärung: Er sei „mit heißer Nadel […] am Ende einer zehnjährigen Boomphase für Immobilien in den Metropolen Australiens erbaut“ worden.[8] Die Eigentümer warten nun in eher spartanischen Ibis- und Novotel-Zimmern … worauf? Auf den großen Knall?

Weltweit wurden in den letzten Wochen erstaunliche Betrugsfälle aufgedeckt. Goldman Sachs steckt inmitten einer „weltumspannenden Betrugsaffäre um den malaysischen Staatsfonds“; 4,5 Milliarden US-Dollar sind „verschwunden“. In Deutschland gibt es den Skandal um die auf Vermietung von Schiffscontainern spezialisierte Anlagegesellschaft P&R, bei der 54.000 Anleger bis zu 3,5 Milliarden Euro verloren haben. Die P&R-Produkte wurden u.a. von Sparkassen und Volks- und Raiffeisenbanken vertrieben. In Dänemark wurde im Herbst 2018 ein Geldwäsche-Skandal, in den auch die Deutsche Bank verwickelt ist, publik: Die Danske Bank hat über ihre Tochter in Talinn Geldwäsche-Finanztransaktionen in Höhe von 200 Milliarden Euro durchgeführt.[9]

Und dann gibt es natürlich den bizarren Handelskrieg, den der US-amerikanische Präsident Donald Trump lostrat und den der Vizepräsident des weltgrößten Vermögensverwalters BlackRock, Philipp Hildebrand, als „ein Spiel mit dem Feuer“ bezeichnet. Hildebrand erklärte, die aktuelle Lage erinnere ihn „an die Situation 2006/2007 und die Probleme mit dem Subprime-Markt“. Damals hätte es auch geheißen, das „sei kein großes Problem“. Der Mann versteht etwas von der Finanzwelt; er war u.a. in den Jahren 2010 bis 2012 Notenbank-Chef der Schweiz. Wobei die Klagen – wie bereits ein Blick auf den Artikel von Werner Rügemer auf den Seiten 14ff in diesem LP21-Heft zeigt, natürlich scheinheilig sind: BlackRock treibt die „Finanzialisierung“ des Weltkapitals in schwindelerregende Höhen. Und wenn es aus diesen Höhen zu dem von Hildebrand befürchteten Absturz kommt, dann wartet BlackRock als Mitverursacher dieser „Probleme“ längst auf „den großen Knall“.[10]

Der Dümpel-Zyklus

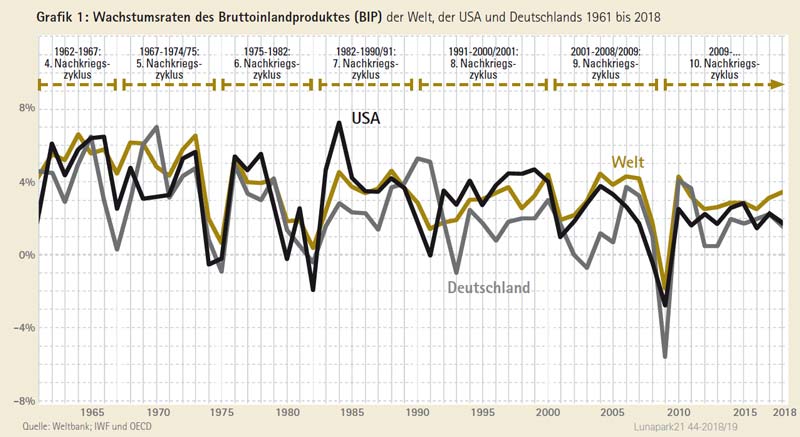

Während es in der Zeit nach dem Zweiten Weltkrieg – durch die Sondersituation von Hochrüstung, Krieg und Nachkriegsperiode bedingt – noch einen teilweise ungleichzeitigen Verlauf der Weltwirtschaft gab, existiert seit der weltweiten Krise 1974/75 ein weitgehend synchroner Verlauf der kapitalistischen Weltkonjunktur mit neuen Krisen 1981/82 und 1991/92. Siehe Grafik 1. Dieser Zyklus hat sich nach dem Zusammenbruch der nichtkapitalistischen Ökonomien 1989/90 nochmals vereinheitlicht; er erfasst inzwischen auch Russland und Mittel- und Osteuropa – so in den Krisen 2002/03 und 2008/09. Eine Ausnahme bildete bislang die Volksrepublik China, die bis heute keine Rezession oder gar eine Wirtschaftskrise erlebte. Wobei es hier die Parallele zur japanischen Ökonomie gibt, die zunächst von den weltweiten Krisen 1974/75 und 1981/82 nur gestreift wurde – und erst in den 1990er Jahre in eine tiefe Krise geriet und seither ihrerseits in den weltweiten Konjunkturzyklus integriert ist.

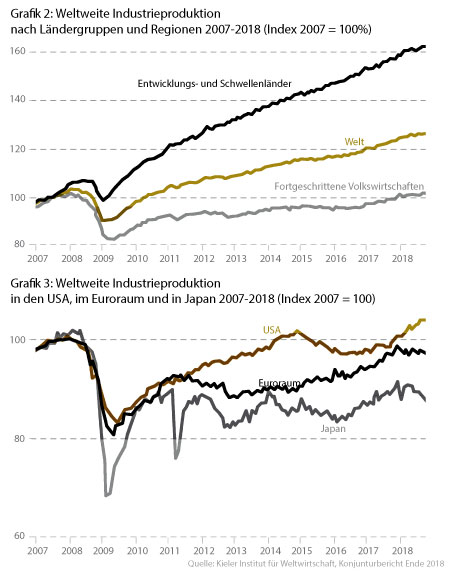

Seit der letzten weltweiten Krise 2008/2009 gab es einen neuen weltweiten Konjunkturzyklus – nach unserer Zählung war dies der zehnte Nachkriegszyklus. Dieser befindet sich Anfang 2019 in Nordamerika in seinem elften und in Europa in seinem zehnten Jahr. Es handelt sich um den bislang längsten Zyklus seit Ende des Zweiten Weltkriegs. Diese ungewöhnliche Länge hängt vor allem mit drei Faktoren zusammen. Erstens mit dem langen Boom in China und mit dem gleichzeitigen Aufstieg Chinas zur zweitgrößten Ökonomie und zum größten Exporteur der Welt( dazu: siehe unten). Zweitens mit den massiven Konjunkturhilfen in Höhe von zwei Billionen US-Dollar, die nach 2009 in die Ökonomien in Nordamerika, Japan und Westeuropa vor allem als „Bankenhilfen“ flossen, und mit den gewaltigen Unterstützungsmaßnahmen der westlichen Zentralbanken in Form einer Fast-Null-Zinspolitik und in Form von riesigenAnleihen-Aufkaufprogrammen. Und drittens mit dem spezifischen Konjunkturverlauf seit 2010, bei dem es in den Kernländern des „alten“ (westlichen) Kapitalismus keinen echten Aufschwung gab; ein Zyklus, der eher einer „Dümpelei“ gleichkommt. Nimmt man anstelle der Angaben zur BIP-Entwicklung die weit aussagekräftigeren zur Entwicklung der Industrie, dann liegt zwar die Weltindustrieproduktion Ende 2018 um rund 25 Prozent über dem Niveau von 2007 (bei Index 125). Doch es sind „nur“ die Entwicklungs- und Schwellenländer, insbesondere die chinesische Industrie, die dieses Plus bewirkt haben. Die industrielle Produktion in den USA liegt nur um rund 10 Prozent über dem 2007er Niveau. Diejenige im Euro-Raum liegt um drei bis vier Prozent unterhalb des 2007er Niveaus. Und die japanische Industrie dümpelt auf einem Niveau von weniger als 90 Prozent des 2007er Levels. Die Grafiken 2 und 3 verdeutlichen diese verheerende Bilanz.

USA – künstliches Wachstum

Die US-Ökonomie ist immer noch der größte Wirtschaftsraum der Welt. Das deutliche Wachstum – 2018 mit plus 2,8 Prozent – wirkt weiter als Motor für die Weltwirtschaft. Wie wir oben bereits schrieben: „Wachstum ist Wachstum“. Und ein ungesundes Wachstum wirkt zunächst auch 1:1 als „profit-gesundes“ Wachstum. In den USA wuchs in erster Linie der Dienstleistungssektor. Der Anteil der Industrie an der gesamten Wertschöpfung, der bereits vor der letzten Krise (2006) mit 21,6 Prozent eher niedrig war, sank im Verlauf des Zyklus kontinuierlich auf (im Jahr 2017) weniger als 19 Prozent. Charakteristisch dabei war, dass im Juni 2018 das Großunternehmen GE (General Electric) aus dem Aktienindex Dow Jones Industrial Average herausflog. Der Index wurde 1896 gebildet. GE war Gründungsmitglied – und war das letzte verbliebene Index-Gründungsmitglied im Index.[11]

Die relativ hohen BIP-Wachstumszahlen in den USA 2017 und 2018 sind in erster Linie Resultat der Wirtschafts- und Steuerpolitik unter Donald Trump. Diese ist höchst kurzatmig. So wurden 2017 mit einer Steuerreform die Unternehmenssteuern von 35 auf 21 Prozent gesenkt. Damit öffnet sich in den nächsten Jahren eine nochmals größere Finanzlücke; der Druck zum Abbau von Ausgaben für Soziales und Bildung wird massiv erhöht; die Verschuldung der USA wird weiter drastisch steigen.[12]

Gleichzeitig wurde US-Konzernen angeboten, dass sie ihr im Ausland geparktes Kapital in die USA zurückholen können und in diesem Fall nur eine Minimalsteuer in Höhe von acht Prozent zu entrichten haben. Schätzungen zufolge floss Kapital in Höhe von 2,6 Billionen US-Dollar aus aller Welt zurück nach USA. Die Idee, dieses Geld könnte in neue Investitionen und in die Schaffung neuer Jobs fließen, war allerdings naiv. Ein großer Teil des Geldes floss in den Kauf von Aktien – und zwar in den Kauf eigener Aktien. 2018 gaben US-Konzerne bis zu 800 Milliarden US-Dollar für Aktienrückkaufprogramme aus. Teilweise nahmen US-Unternehmen – angelockt von den extrem niedrigen Zinssätzen – große Kredite auf, um eigene Aktien aufzukaufen. Damit wurden die Kurse nach oben getrieben. Da die Boni des Top-Personals der Konzerne vielfach an den Aktienkurs des jeweiligen Unternehmens gekoppelt sind, war auch dies ein wichtiger Anreiz für diese „Investitionen“. Ein Rückblick auf den ablaufenden Zyklus zeigt: Zuletzt gab es diese Politik 2007, als US-Unternehmen knapp 600 Milliarden US-Dollar für Aktienrückkaufprogramme ausgegeben hatten.[13]

Doch diese Sonderfaktoren der Jahre 2017 und 2018 sind 2019 nicht mehr existent. Das große Kapital ist bereits repatriiert. Die Niedrigzinsperiode ist beendet; die US-Notenbank erhöhte seit 2016 in mehreren Tippel-Schritten den Leitzins von 0,25 Prozent auf Ende 2018 2,5 Prozent. Die Verschuldung der US-Unternehmen liegt Ende 2018 auf einem Rekordniveau (sie entspricht 47 Prozent des US-BIP). Die Fed hat ihre Programme zur Flutung des Geldmarktes eingestellt. Und gegen fallende Aktienkurse, wie es diese Ende 2018 auch an den US-Börsen gab, können auch große Aktienrückkaufprogramme nicht anstinken.

Japan und Europa

2018 dümpelte die japanische Wirtschaft nahe am Stagnationsniveau. Im 3. Quartal gab es erstmals wieder einen Rückgang, allerdings auch durch Überschwemmungen, einen Taifun und ein Erdbeben bedingt. Inzwischen wird ein Drittel der japanischen Staatsausgaben über Staatsanleihen finanziert – einer Kriegsökonomie nicht ganz unähnlich. Die öffentlichen Schulden hatten vor der letzten Krise bereits ein Rekordniveau erreicht und entsprachen 175 Prozent des BIP (2007). Zum Vergleich: In Griechenland liegt diese Staatsquote heute bei 180 Prozent. Seither stieg die öffentliche Schuld; die Schuldenquote erreichte 2014 236 Prozent und liegt auch heute auf diesem Niveau (das heißt, die Schuldensumme wuchs 2014 bis 2018 mit den gleichen Wachstumsraten wie das Nippon-BIP). Die sozialen Belastungen für die japanische Bevölkerung sind erheblich. Das durchschnittliche reale Renteneintrittsalter liegt bei Männern bei 70,2 Jahren (bei Frauen bei 68,8 Jahren). In Deutschland liegt es bei beiden Geschlechtern bei 63,5 Jahren (in den USA bei 65,4 bei Männern und 66,8 Jahren bei Frauen).

Das Wachstum in der EU lag über den gesamten ablaufenden Zyklus hinweg im Durchschnitt nur leicht über einem Prozent. 2017 waren es 2,4, 2018 1,9 Prozent. Fünf EU-Mitgliedsländer (Griechenland, Zypern, Spanien, Portugal und Irland) standen im Zentrum der Euro-Krise; ihnen wurden rigide Sparprogramme auferlegt, mit denen die sozialen Standards deutlich gesenkt wurden. Italien und Frankreich hangeln sich von Teilkrise zu Teilkrise. Die britische Ökonomie ist wegen des Brexit-Beschlusses, den die Mehrheit der britischen Bevölkerung vor zweieinhalb Jahren gegen fast das gesamte ökonomische und Finanz-Establishment fasste, labil; sie könnte deshalb 2019 zusätzliche Schlagseite bekommen (siehe die folgenden Artikel). Die Arbeitslosenquote ist in der gesamten EU mit offiziell mehr als 8 Prozent hoch. Die Jugendarbeitslosigkeit betrug 2018 im EU-Durchschnitt erschreckende 15,5 Prozent.

Wenn die BRD-Ökonomie herausgerechnet wird, dann gab es in der EU respektive im Euroraum beinahe ein Jahrzehnt lang Stagnation. Dann liegt auch die durchschnittliche Arbeitslosenquote bei 10 Prozent und diejenige unter Jugendlichen bei 18,5 Prozent. Auch die Performance der deutschen Volkswirtschaft ist weit entfernt von ihrer Stärke, die sie in vorausgegangenen Zyklen demonstrierte. Das bereits angeführte deutsche BIP-Wachstum von 1,5 Prozent im abgelaufenen Jahr ist eher noch beschönigend, gab es doch im dritten Quartal einen überraschenden BIP-Rückgang um 0,2 Prozent. Im Sommer 2o18 war über mehrere Monate hinweg die industrielle Produktion rückläufig. Absolut ernüchternd muss in deutschen Kapitalkreisen bewertet werden, dass die Deutsche Bank, die Ende der 1990er Jahre einmal zu den Top-Banken der Welt zählte, inzwischen in einer Existenzkrise steckt und eine Bankenpleite (die dann sicher erneut der Steuerzahler mit Milliarden-Beträgen verhindern darf) nicht mehr ausgeschlossen werden kann. Im Dezember 2018 verließen an den Standorten Singapur und Hongkong 50 (in Worten: fünfzig) Investmentbanker in hohen Funktionen das Institut, um zur Konkurrenz zu wechseln. Am 28. Dezember 2018 lautete die Überschrift über dem FAZ-Konjunkturbericht zur BRD-Wirtschaft: „Das Wort Rezession fällt wieder öfter“. Die letzte Ausgabe der Wirtschaftswoche schlagzeilt da noch knapper: „Das hässliche R-Wort“.

China

Absolut gesehen ist in China das 2018er BIP-Wachstum von 6,5 Prozent enorm. Doch hier steckt, wie in den USA, der Teufel im Detail. Und dies auf fünf Ebenen: Erstens kommt es inzwischen seit zwei Jahrzehnten zu einem kontinuierlichen Rückgang des Wachstums, trotz erheblicher staatlicher Stützungsmaßnahmen. Zweitens steigt die Verschuldung im Land in allen Bereichen erheblich an. Gleichzeitig entwickelte sich ein gewaltiges Schattenbanken-System.[14] Drittens verschärfte sich im laufenden Zyklus die Spaltung in der chinesischen Gesellschaft enorm; 2007 gab es erst 39 Dollar-Milliardäre, die es auf ein addiertes Vermögen von 84 Milliarden US-Dollar brachten. 2017 waren es 373, die 1,1 Billionen US-Dollar an Vermögen auf sich vereinen. Hinzu 1,3 Millionen „einfache“ Dollar-Millionäre und das wachsende Gewicht des rein privatkapitalistischen Sektors. Das dürfte sich als sozial zersetzend erweisen. Viertens gibt es inzwischen erhebliche Friktionen als Ergebnis einer Politik Pekings, die in Nachbarländern als „regionaler Imperialismus“ bezeichnet wird.[15] Und schließlich kommt es fünftens seit Sommer 2018 zum ersten Mal, seit in China überhaupt Autos in einem größeren Umfang produziert werden, also seit drei Jahrzehnten, zu einem ernsthaften Einbruch in der Autoindustrie. Trotz eines Branchenwachstum in den ersten vier Monaten des Jahres 2018 ist der Pkw-Verkauf im Gesamtjahr deutlich (wohl um 3 Prozent) rückläufig. Die Produktion der chinesischen Hersteller selbst dürfte sogar um mehr als 5 Prozent zurückgegangen sein. Das ist auch deshalb erstaunlich, weil China den Verkauf von E-Pkw massiv fördert. Ende 2018 ist noch nicht absehbar, welche Auswirkungen diese Krise der Vorzeigebranche auf die chinesische Industrie insgesamt und auf die großen westlichen Autokonzerne, für die der chinesische Markt der strategisch wichtigste wurde, hat. Es spricht viel dafür, dass der chinesische Kapitalismus trotz starker staatlicher Lenkung seinen Sonderstatus verliert.

Sonderfaktoren und Bilanz

Am Ende des aktuellen Zyklus steht der weltweite Kapitalismus schwächer und gefährdeter da als 2005/2006, am Ende des vorangegangenen Zyklus. Die Verschuldung aller Sektoren ist höher als vor zwölf Jahren.[16] Der Finanzsektor ist heute noch aufgeblähter als vor 12 Jahren; die Schattenbank-Systeme sind Anfang 2019 wesentlich größer als damals. Es gibt mehrere Schwellenländer, die sich in einer schweren Krise (Türkei und Argentinien) oder am Rande einer solchen (Brasilien und Indonesien) befinden. Und mit dem Handelskrieg eine klassische Verschärfung der innerkapitalistischen Konkurrenz, wie es Vergleichbares so oft vor großen Krisen gab. Die Verhaftungen des Renault-Nissan-Bosses in Tokio und der Huawei-Finanzchefin in Kanada und die Brutalität, mit der US-Präsident Trump sein Ziel „America first!“ verfolgt, sind charakteristisch dafür, dass dieser Konkurrenzkampf mit extrem harten Bandagen ausgefochten wird.

Mit „Warten auf den großen Knall“ hat das Handelsblatt am 9. November 2018 eine umfangreiche Gesamtschau der Weltwirtschaft überschrieben. Was ist das für eine Wirtschaftsweise? Welch eine Gesellschaftsordnung? Was für eine Zumutung – „Warten auf den Knall, den großen“? Es wird davon ausgegangen, dass es alle sieben oder zehn Jahre eine schwere Wirtschaftskrise gibt. Man weiß, dass dann Unternehmen zusammenkrachen, Banken kollabieren, Millionen zusätzlich ihre Arbeit verlieren, das Schicksal von hunderten Millionen Menschen existenziell berührt und es neue Hunderttausende Krisengewinnler gibt, deren Profite darin bestehen, dass andere in Existenzangst und ins Elend gestoßen werden. Man geht davon aus, dass es eine „unsichtbare Hand des Marktes“ ist, die diese schicksalsschweren Entscheidungen trifft. Und man kann dabei nur eines tun: abwarten – auf „den Knall“

Anmerkungen:

[1] Friedrich Engels schreibt in „Dialektik der Natur“ (MEW Band 20, Seite 455 u. 453): „Die spanischen Pflanzer in Kuba, die die Wälder an den Abhängen niederbrannten und in der Asche Dünger genug für eine Generation höchst rentabler Kaffeebäume vorfanden – was lag ihnen daran, dass nachher die tropischen Regengüsse die nun schutzlose Dammerde herabschwemmten und nur nackten Fels hinterließen? Gegenüber der Natur wie der Gesellschaft kommt bei der heutigen Produktionsweise vorwiegend nur der erste, handgreifliche Erfolg in Betracht; und dann wundert man sich noch, dass die entfernten Nachwirkungen der hierauf gerichteten Handlungen andere, meist ganz entgegengesetzte sind. […] So werden wir bei jedem Schritt daran erinnert, dass wir keineswegs die Natur beherrschen, wie ein Eroberer ein fremdes Volk beherrscht, wie jemand, der außer der Natur steht – sondern, dass wir mit Fleisch und Blut und Hirn ihr angehören und mitten in ihr stehen, und dass unsere ganze Herrschaft über sie darin besteht, im Vorzug zu allen anderen Geschöpfen ihre Gesetze erkennen und richtig anwenden zu können.″

[2] Die klassische Seeroute Hamburg – Shanghai verläuft entlang der Atlantikküste um Spanien herum, durch das Mittelmeer und den Suez-Kanal, durch den Indischen Ozean und die Straße von Malakka. Dieser Seeweg hat eine Länge von rund 20.000 km. Die Nordostpassage führt von Hamburg über den Arktischen Ozean nach Shanghai und hat nur eine Länge von rund 14.000 km. Die Nordwestpassage Hamburg – Arktischer Ozean – Los Angeles ist mit 15.000 Kilometern zwar gleichlang wie die klassische Route Hamburg – Panama-Kanal – Los Angeles. Doch mit ihr können die hohen Gebühren für die Panama-Kanal-Passage eingespart bzw. Druck darauf ausgeübt werden, dass diese Gebühren in diesem Sinn „angemessen“ bleiben.

[3] Im Norden Sibiriens, auf der Halbinsel Jamal, fördert das russische Unternehmen Novatek seit Ende 2017 Flüssiggas. Es handelt sich um ein Projekt, an dem das russische Unternehmen Gazprom, der französische Ölkonzern Total, der chinesische Energiekonzern CNPC und der staatseigene chinesische Seidenstraßen-Fonds beteiligt sind.

[4] Die aktuellen Kosten (Stand: Ende 2018) für die Elbausbaggerung liegen bei 800 Millionen Euro. Wenn der Erste Bürgermeister der Hansestadt Peter Tschentscher dazu sagt „Das ist eine gute Zukunftsperspektive für Hamburg“, dann ist das zugleich eine schlechte Botschaft für die Deichsicherheit in Niedersachsen und ein aktiver Beitrag zur Beschleunigung des Klimawandels. Tschentscher betont Ende 2018, dass das Verhältnis zum grünen Koalitionspartner „sehr kooperativ“ sei. Und: „Überhaupt kommen die Themen, die wir bearbeiten, alle sehr gut voran […] auch bei der Elbvertiefung – die ja nun kein Lieblingsprojekt der Umweltverbände und der Grünen war.“ Nach: Hamburger Abendblatt vom 28. Dezember 2018,

[5] Es existierten inzwischen „elektronische Techniken, die es den Banken ermöglicht haben, seit Anfang der sechziger Jahre eine aggressivere Politik zu betreiben; man verwendete massiv kurzfristig angelegte Spareinlagen zur Finanzierung von langfristigen Darlehen (Roll-over-Kredite) und dehnte das Kreditvolumen immer rascher aus, was dazu führte, dass eine wachsende Anzahl von Krediten vergeben wurde, deren Deckung recht zweifelhaft […] waren. […] Am Vorabend der Rezession 1974/75 ereignete sich dann plötzliche eine Reihe von Zusammenbrüchen […]: der Krach der Herstatt-Bank in Köln, der Franklin Bank sowie der National Bank of San Diego in den USA und der italienischen Sindona-Gruppe, die sie beherrschte. […] Zahlreiche auf Grundstückspekulation spezialisierte Finanzierungsgesellschaften […] der Londoner City sind in den gleichen Strudel hineingeraten.“ Diese Zeilen kommen einem ungemein vertraut vor, auch wenn sie vor 40 Jahren verfasst wurden. Es ist eben immer das gleiche Spiel; und die heutigen Hightech-Möglichkeiten sind nicht völlig andere als die damaligen. Ernest Mandel / Winfried Wolf, Ende der Krise oder Krise ohne Ende, Berlin 1977 (Wagenbach), S. 49f.

[6] Die deutsche IKB geriet bereits im August 2007, also deutlich vor der Lehman-Pleite, in erkennbare Schräglage; der deutsche Fiskus sprang der Bank bereits damals mit 12 Milliarden Euro bei. Der „Großbetrüger“ Madoff – damals 72 Jahre alt – wurde 2009 zu 150 Jahren Gefängnis verurteilt. Zu Madoff und IKB siehe Winfried Wolf, sieben Krisen – ein Crash, Wien 2009, S.79ff. Zu Madoff vermerkt Wikipedia Anfang 2019: „Seine Entlassung ist für das Jahr 2139 vorgesehen […] Madoff verdient im Gefängnis 40 Dollar im Monat.[…] Inzwischen soll er ein beliebter Häftling sein, da er Mitgefangenen ‘clevere’ Anlagetipps gibt.“

[7] Siehe: https://www.skyscrapercenter.com/city/london

[8] Zitiert nach: Frankfurter Allgemeine Zeitung vom 28. Dezember 2018. Auch vier Tage nach der Räumung wirbt der Erbauer für den Wolkenkratzer und betont auf seiner Website „We wanted to create buildings that could breathe with the landscape.“. Siehe: http://www.opaltower.com.au/design/ [Abgerufen am 31.12.2018]

[9] Goldman Sachs/Malaysia nach: FAZ vom 24. November 2018; P&R nach: FAZ vom 12. September 2018; Danske Bank nach: Börsen-Zeitung vom 20. September 2018.

[10] Zitat nach: Börsen-Zeitung vom 22. September 2018.

[11] GE war lange Zeit das wertvollste US-Unternehmen überhaupt. Unter Jack Welch (CEO von 1981-2001) verfolgte GE einen aggressiven Kurs mit Aufkäufen und entwickelte sich zum hochprofitablen Mischkonzern. 2001 gab der damals neue GE-Boss Jeffrey Immelt die Orientierung aus „zurück zu den industriellen Wurzeln“. Dieser Kurs scheiterte und GE geriet vor allem in der Krise 2007/2008 ins Trudeln.

[12] Aufgrund des katastrophal schlechten Zustands an den Schulen in den USA kam es im April und Mai 2018 in mehreren US-Bundesstaaten zu ausgedehnten Streiks der Lehrkräfte. Seit 2010 sind die Einkommen der Lehrkräfte in vielen US-Bundesstaaten um 15 und mehr Prozent nominal (!) gesunken. Dies hängt auch mit dem Zusammenbruch des Immobilienmarktes zusammen. Eine wichtige Finanzierungsquelle des US-Schulwesens ist die Grundsteuer. Laut Financial Times (30.4.2018) „erreichte die Schulfinanzierung in den 1980er Jahren einen Spitzenwert. Seither ist sie rückläufig, was zu einer gewaltigen ´Ausbildung- und Bildungslücke´ führte.“ In einigen Schulbezirken musste der Unterricht auf vier anstelle fünf Tage die Woche reduziert werden. Lehrkräfte sehen sich mancherorts gezwungen, mit eigenem Geld Schulbücher für die Kids zu kaufen. Private Firmen wie Cisco, IBM, Caterpillar, McKinsey und JPMorgan engagieren sich aus Eigeninteresse auf lokaler Ebene, um das Niveau der Schulausbildung durch Kofinanzierung und eigene, private Kurse anzuheben.

[13] Es zeigt sich, dass diese Programme dem Zyklus-Verlauf folgen. Sie waren direkt nach der Krise 2002 niedrig (bei rund 110 Milliarden US-Dollar im Jahr). 2006 waren es bereits 420 Mrd. US-Dollar; 2007 besagte knapp 600 Mrd. US-Dollar. Danach gab es ein Absacken auf 120 Mrd. (2009). Ab 2011 begann eine neue Rallye mit 400 Mrd. US-Dollar (2011 und 2012), 2014, 2015 und 2016 wurde die 500-Milliarden-Dollar-Latte genommen, um dann 2018 den genannten Rekordwert von 800 Milliarden zu erreichen. Angaben nach: Börsen-Zeitung vom 30.5.2018 und Die Welt vom 27.12.2018

[14] „Vor allem in China sind Schattenbanken sehr aktiv. Der Sektor steht mit seinen sieben Billionen Dollar für gut 15 Prozent der globalen Schattenbanken. Vor kurzem hat Ministerpräsident Li Keqiang angekündigt, die Vorschriften für Schattenbanken, Internetfinanzgeschäfte und Beteiligungsgesellschaften zu verbessern.“ Handelsblatt vom 6. März 2918. https://www.handelsblatt.com/finanzen/banken-versicherungen/finanzstabilitaetsrat-das-unheimliche-wachstum-der-schattenbanken/21039842.html?ticket=ST-267294-MH6zc3IbBjCb792oi0Cy-ap6

[15] Die neue malaysische Regierung strich 2018 chinesische Projekte mit einem Volumen von 18 Milliarden US-Dollar. Gestoppt wird in dem Land auch das Megaprojekt einer 700.000 Einwohner-Retorten-Stadt, gebaut und vermarktet von Chinesen an der Grenze zu Singapur. Malaysias Premier Mahathir beschuldigt Peking eines „neuen Kolonialismus“. In Burma wurde der überdimensionierte, mit China-Geld zu bauende Hafen Kyaukpyu geschrumpft. In Pakistan und in Sri Lanka gibt es wegen spezifischer chinesischer Projekte vergleichbare Kritiken an der Politik Pekings.

[16] Die Schulden aller Staaten, aller großen Unternehmen und aller privaten Haushalte entsprach 2007 180 Prozent des Welt-BIP; 2018 entspricht diese addierte Globalschuld 225 Prozent des Welt-BIP. Beachtlich ist dabei der Schuldenanstieg in China. 2007 entsprach die Summe der drei Schuldenarten 145 Prozent des China-BIP. 2017 lag diese Quote bei 256 Prozent. 2017 machten die chinesischen Schulden 3 Prozent der weltweiten Verschuldung aus. Heute liegt der Anteil fünf Mal höher – bei gut 15 Prozent.