„Das Corona-Virus löst eine weltweite Wirtschaftskrise aus“

„Wirtschaft steht unter Corona-Schock“, so lautete am 28. Februar die Überschrift über einem halbseitigen Artikel in der Frankfurter Allgemeinen Zeitung. In Bild konnte man am selben Tag lesen: „In Deutschland werden immer mehr Corona-Fälle gemeldet. Die Wirtschaft droht das in eine Krise zu stürzen“. Zwei Tage später, am 1. März, war es dann bereits so weit; nun wurde man im selben Blatt wie folgt ins Bild gesetzt: „Wirtschaft schon jetzt in der Corona-Krise“. Im gesamten Spektrum der Wirtschaftsnachrichten läuft es seit Februar 2020 darauf hinaus: Die Weltwirtschaft stürzt in eine neue schwere Krise, die entscheidend vom Corona-Virus geprägt sei.

„Stimmt nicht!“, werden diejenige und derjenige sagen, die die vorletzte Ausgabe von Lunapark21 gelesen haben. Dort, in LP21, Heft 47, Seite 18, stand: „Die Weltwirtschaft steht vor einer neuen Rezession.“ Was dann in einem kompletten LP21-Spezial auf 14 Seiten begründet wurde. Da mals – publiziert im Dezember 2019 – basierte diese Einschätzung auf statistischem Material, das lediglich bis September 2019 reichte. Die inzwischen vorliegenden statistischen Daten decken den Dezember 2019 komplett ab, also den Zeitraum bis zwei Wochen bevor der Begriff „Corona-Virus“ erstmals von Wuhan aus die Weltmedien erreichte. Mit diesem aktuellen Material wird deutlich: Die Behauptung, wir erlebten eine Corona-Krise ist eine Quartalslüge. Diese Krise gibt es spätestens seit Herbst 2019. Anfang 2020 war die weltweite Krise existent.

Auf diesen Seiten soll dies mit zwei Indikatoren belegt werden: erstens mit der industriellen Produktion auf Weltebene und in Deutschland, zweitens mit der Weltautoproduktion, untersetzt mit der Fertigung in den vier größten Autoproduktionsländern.

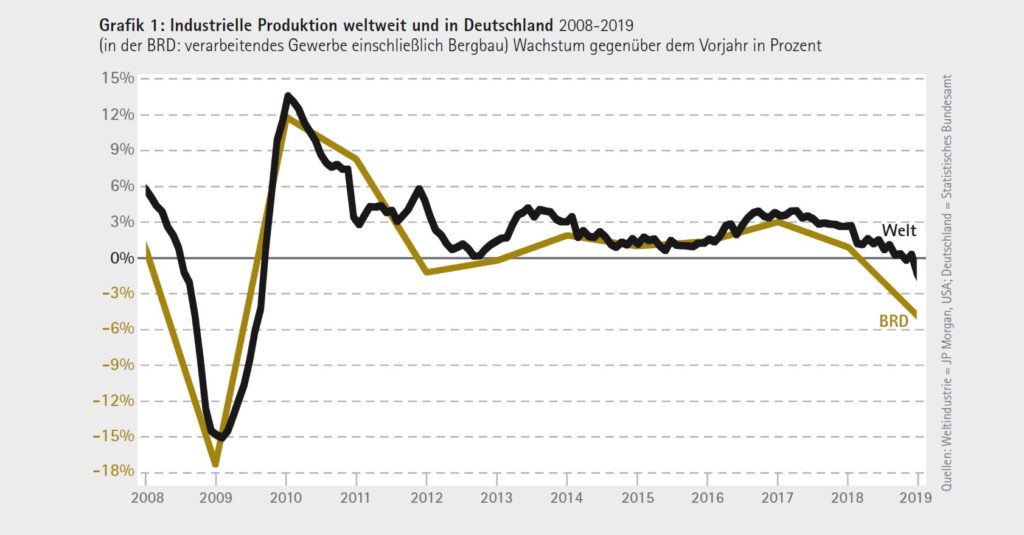

Zum ersten Indikator: Die Industrieproduktion stellt den Kern der kapitalistischen Wirtschaft dar. Sie entspricht am ehesten dem produktiven Sektor. Unter anderem sind hier der Dienstleistungssektor und die Finanzwirtschaft – Sektoren, die die Gesamtentwicklung des Kerns der Ökonomie teilweise relativieren, teilweise akzentuieren – nicht beinhaltet. In der Grafik sind der industrielle Sektor auf Weltebene und die industrielle Produktion in Deutschland im Zeitraum 2008 bis 2019 abgebildet. Deutlich ist dabei der massive Einbruch, den es 2008/2009 gab. Ab 2010 bewegt die die Weltindustrie und das deutsche verarbeitende Gewerbe im Plus. Beide Kurven durchschneiden 2018/2019 wieder die Nullprozent-Linie: Es gibt einen absoluten Rückgang in der Weltindustrie und in der deutschen Industrie (in Deutschland gab es bereits 2012 zusätzlich einen kurzzeitigen Einbruch). Es sei darauf verwiesen, dass die deutsche Entwicklung nicht nur im Vergleich zur Weltindustrie (wie dies aus d er Grafik hervorgeht), sondern auch im europäischen Maßstab außergewöhnlich ist.1

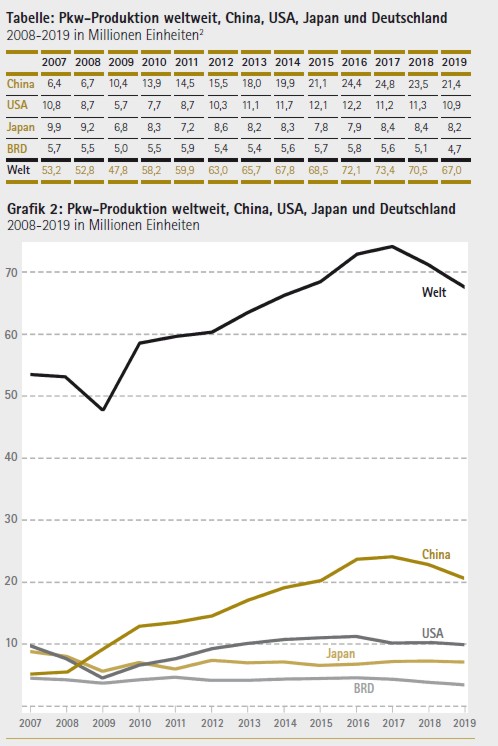

Die zweite Grafik und die Tabelle dokumentieren die Autoproduktion im selben Zeitraum – und zwar zunächst (in der Grafik mit der obersten Linie) auf Weltebene und dann (in der Grafik mit den vier darunter liegenden Linien) die Pkw-Fertigung in China, in den USA, in Japan und in Deutschland. Auf Weltebene und bei der Autoherstellung in China und in Deutschland gibt es seit 2018 einen absoluten Rückgang. In den USA trifft dies auch auf 2019 zu. Da es sich in den hier angeführten Ländern bei der Autoindustrie um den wichtigsten Industriezweig handelt, bestimmt dieser Rückgang auch in erheblichem Maß die jeweilige gesamte Industrie.

Im ersten Monat von 2020 beschleunigt sich dieser Rückgang überall. In China lag die Autoproduktion im Januar mit 1,44 Millionen Einheiten um 34 Prozent unter dem Niveau des Vormonats. Und das war erst die Produktion – der Absatz – der Verkauf bzw. die Neuzulassungen – haben sich um gut 75 Prozent reduziert. Zweifellos ist diese Beschleunigung inzwischen das Resultat von Corona – wobei es im Januar erst seit gut zwei Wochen einen Corona-Ausnahmezustand gab. Die Februar-Zahlen werden nochmals deutlicher ausfallen.

Interessant ist beim Blick auf die Tabelle die extrem unterschiedliche Entwicklung in den Jahren 2007 bis 2009, also während der letzten Weltwirtschaftskrise und 2019/20. Damals brach die Autofertigung in Japan, in den USA und in Deutschland, addiert um 8,9 Millionen Einheiten, ein. Im gleichen Zeitraum konnte jedoch die Autoproduktion in der VR China um 4 Millionen Einheiten gesteigert – ja bis 2010 sogar verdoppelt – werden. Dadurch wurde die Delle, die in den klassischen Autoherstellerländern entstand, nochmals massiv gemildert.

2020 wird dies nicht mehr der Fall sein. Hier dürfte es zu einem sich selbst verstärkenden Effekt kommen: Alle Autoherstellerländer werden eine Branchenkrise erleben. Und diese Branchenkrise dürfte erneut einen entscheidenden Beitrag dazu leisten, dass es eine umfassende und weltweite Krise gibt.

Die Ausbreitung des Corona-Virus trägt zur Beschleunigung der Krise bei. Doch die Ursache für die Krise ist im kapitalistischen Produktionsprozess selbst zu suchen – was bereits 2019 deutlich wurde.

Anmerkungen:

1 Hierzu schreibt die FAZ: „Die Zahlen der europäischen Statistikbehörde Eurostat zeigen, dass die Industrieproduktion [in Deutschland; LP21-Red.] seit mehr als eineinhalb Jahren stetig sinkt. Anders sieht die Lage in den übrigen Euroländern aus. Dort ging der jahrelange Aufschwung mit dem Jahreswechsel 2017/18 zwar ebenfalls zu Ende […] Doch die Entwicklung der Industrieproduktion ging dort seither in eine Stagnation über und nicht wie in Deutschland in eine Talfahrt.“ (7. Februar 2020).

2 Es wurden die Angaben für die Pkw-Produktion gewählt – in den USA für Light Vehicles Production (was die SUV, die dort als Lkw gewertet werden, einschließt). Bei Einschluss der Nutzfahrzeuge ist die zyklische Bewegung – nach oben und unten – abgeschwächt. In China stieg z.B. der Absatz von Nutzfahrzeugen 2019 nochmals an, was den zyklischen Abschwung des gesamten Fahrzeugbaus abmildert.