quartalslüge III/MMXX

Für die Kommentatoren in den Leitmedien scheint ausgemacht: Es geht mit der Wirtschaft längst wieder aufwärts. Wir hatten eben eine Corona-Krise – und mit der Eindämmung der Epidemie –jedenfalls in Deutschland – dürfte dieses Kapitel abgeschlossen sein. In den Worten der Verfasser der jüngsten Konjunkturprognose eines führenden Wirtschaftsinstituts: „Deutsche Wirtschaft: Auf dem langem Weg zurück in die Normalität“1 Wie in dieser Publikation schon des Öfteren festgestellt und belegt: Sicher ist die Reduktion des Wirtschaftseinbruchs auf Corona unzutreffend. Es spricht zusätzlich sehr viel dafür, dass sich auch die Hoffnung auf eine schnelle Erholung als Quartalslüge erweisen wird.

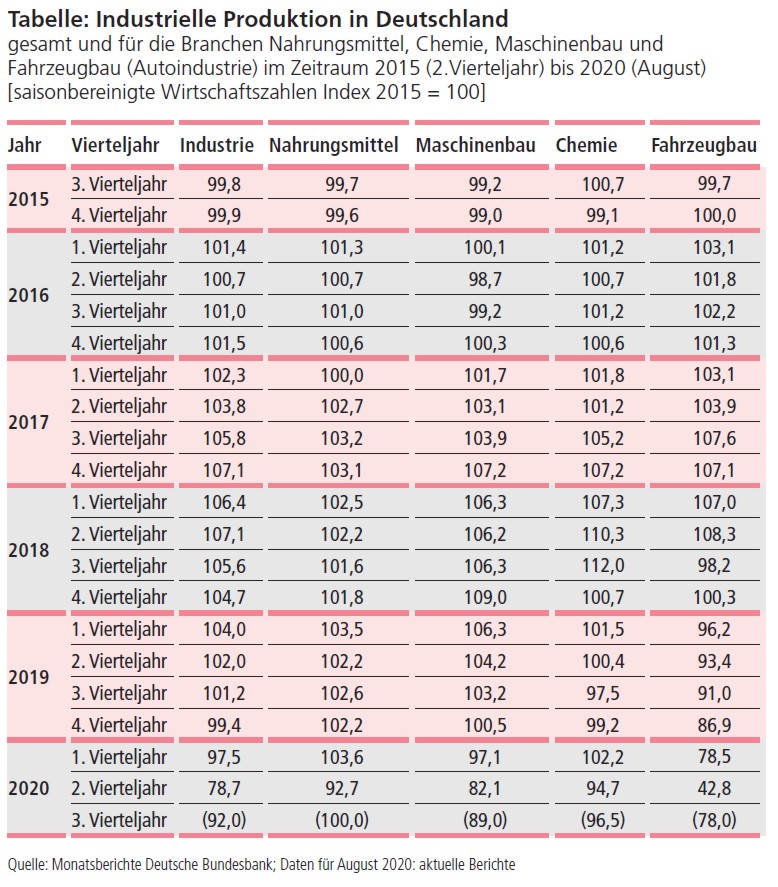

Will man eine Beurteilung der Konjunktur vornehmen, dann sind zwei Dinge wichtig: erstens, dass ein längerer Zeitraum betrachtet wird. Zweitens, dass wir von den Werten der tatsächlichen Produktion ausgehen. Wir haben im Folgenden den Fünf-Jahres-Zeitraum 2015 bis Sommer (August) 2020 gewählt. Und wir dokumentieren die Werte für die industrielle Produktion in Deutschland, basierend auf den Monatsberichten der Deutschen Bundesbank.2 Für eine umfassende Betrachtung der Weltwirtschaft ist die Beschränkung auf Deutschland sicher unzureichend. Für die EU ist die deutsche Industrie allerdings tonangebend – und sogar relativ stabil im Vergleich zu wichtigen anderen großen EU-Mitgliedsländern (siehe unten). Die Weltwirtschaft spielt bei den folgenden Daten natürlich eine wichtige Rolle; vor allem im Fall der Branchen Maschinenbau, Fahrzeugbau und Chemie, die im Folgenden aufgeführt werden, und deren Exportquoten jeweils bei mehr als 50 Prozent liegen.

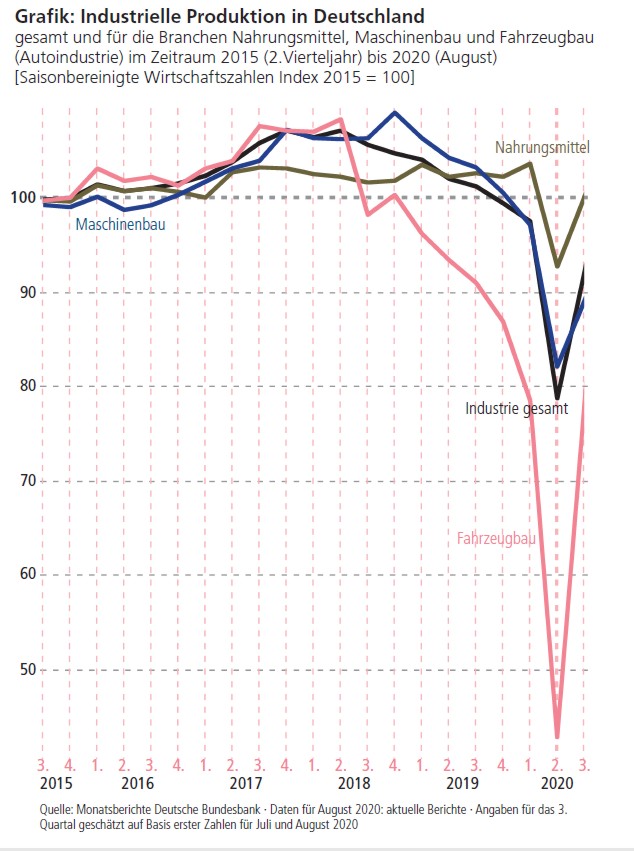

Beginn der Krise bereits 2018 Tabelle und Grafik dokumentieren anschaulich: Das Ende der Konjunktur und der Beginn einer Rezession datieren bereits auf das Jahr 2018. Die industrielle Produktion als Ganzes hatte im 3. Quartal 2018 ihr höchstes Niveau erreicht (das trifft auch auf die Chemiebranche zu). Bei der Autoindustrie (Fahrzeugbau) war dies sogar das 2. Quartal 2018 (wobei es im 3. Quartal 2017 ein fast ebenso hohes Niveau gab). Und der Maschinenbau hatte im 4. Quartal 2018 seinen Top-Level erreicht. Seither geht es – das gesamte Jahr 2019 hindurch – in den genannten Sektoren und in der gesamten Industrie bergab. Nur die Nahrungsmittelproduktion erweist sich weitgehend als stabilisierend.

Triggereffekt Epidemie Es gibt Anfang 2020 eine Beschleunigung des Einbruchs. Dabei sollte beachtet werden, dass es im 1. Quartal – die letzten 10 Tage ausgenommen – in Deutschland und in Europa noch keinen Lockdown gab. Wenn es hier bereits die beschleunigte Talfahrt gab, dann hatte dies vor allem mit den Ausfuhren und hier mit dem Lockdown in großen Teilen von China zu tun. Im 2. Quartal 2020 gibt es dann den historischen Einbruch, vor allem im Fahrzeugbau (mit einem Einbruch im 2. Quartal 2020 gegenüber dem genannten letzten Höhepunkt um mehr als 50%), im Maschinenbau (maximaler Einbruch um mehr als 20%) und in der Chemischen Industrie (maximaler Einbruch um 15%) und damit natürlich auch in der gesamten Industrie(maximaler Einbruch mehr als 25%). Wobei sich erneut die Nahrungsmittelproduktion als stabilisierend erweist.

Aufschwung ja. Aber nur gegenüber den Tiefständen Dass es nach diesen dramatischen Einbrüchen, die vor allem bei der Entwicklung im 2. Quartal 2020 „von außen“, durch Corona, bestimmt waren, aufwärts gehen würde, war für diejenige Situation logisch, in der der genannte Sonderfaktor weitgehend wegfallen würde. Das passierte mit den „Lockerungen“ ab Mai und mit dem offiziellen Ende des Lockdown ab Juni. Damit liegen die letzten angeführten Stände bei den einzelnen Sektoren bzw. bei der Gesamtindustrie natürlich erheblich über dem Tiefststand, der im 2. Quartal 2020 erreicht wurde. Doch sie liegen alle erstens deutlich unter dem Vorjahresstand (im Fall der gesamten industriellen Produktion um rund 10%). Und, das sollte unbedingt betont werden: Sie liegen nochmals deutlich niedriger im Vergleich zum zuvor – 2018 – erreichten Höchststand (im Fall der industriellen Produktion um rund 15%).

Das Hochschnellen der Kurven im 3. Quartal3 nach dem Erreichen des tiefsten Punktes im vorausgegangenen Quartal sieht in der graphischen Darstellung sicher beeindruckend aus. Entsprechend kommt es zu den gelegentlich euphorischen Berichten, auf die eingangs verwiesen wurde. Das kann jedoch bis Anfang 2021nivelliert werden. Dafür sprechen auch drei jüngere Entwicklungen: Erstens haben sich die Aufschwungstendenzen bereits im August deutlich abgeschwächt. „Deutsche Industrie bleibt verspannt“, titelte die Börsen-Zeitung am 5. September. Das Blatt verwies dabei darauf, dass „das Auftragsplus im August mit 2,8% nur gut halb so stark ausfiel wie Ökonomen erwartet hatten“. Zweitens ist die deutsche Wirtschaft in diesen Corona-Zeiten ein relativ fester Fels in der EU-Ökonomie: Frankreich, Spanien und Italien erleben derzeit einen wesentlich stärkeren Einbruch – und diese Länder nehmen bereits mehr als ein Drittel aller deutsche r Exporte auf (Tatsächlich liegen die deutschen Exporte auch im Juli noch um 11 Prozent unter dem Vorjahresniveau). Drittens gibt es natürlich weiterhin die Gefahr einer Zweiten Welle der Epidemie, wobei diese Gefahr auch hier vor allem zuerst bei Nachbarstaaten droht (aktuell, bei Redaktionsschluss dieser LP21-Ausgabe, Mitte September, vor allem in Frankreich, der zweitgrößten EU-Ökonomie).

Politisch interessant ist, dass im 3. Quartal 2020 die Nahrungsmittelproduktion4 wieder das Niveau von Index 100 hat, also auf dem Niveau von 2015 angelangt ist. Allerdings ist das ja „nur“ für die Menschen und deren täglich´ Brot relevant. Das täglich´ Brot der kapitalistischen Ökonomie, der Profit, wird überwiegend in den drei anderen Branchen gebacken. In Branchen, die extrem vom Außenhandel abhängig sind, die erhebliche Potentiale der Klimabelastung mit sich bringen und die sich als extrem volatil – mit zyklischen Ausschlägen nach oben und unten – erweisen.

Anmerkungen:

1 Siehe DIW-Wochenbericht 37/2020 vom September 2020 (Deutsches Institut für Wirtschaftsforschung)

2 Deutsche Bundesbank, Saisonbereinigte Wirtschaftszahlen, Nr. 32, Letzte Fassung vom 7. September 2020.

3 Angaben für das 3. Quartal geschätzt auf Basis der erhältlichen Zahlen für Juli und August

4 Die exakte Bezeichnung lautet: „Herstellung von Nahrungs- und Futtermitteln sowie Getränken, Tabakverarbeitung“. Das Handwerk (z.B. Bäckereien) und die Landwirtschaft sind hier nicht mit erfasst.