Die entscheidende internationale Industrie steht vor ihrer neuen Branchenkrise. Sie hat ihren Ausgang in China

Die Lage scheint auf den ersten Blick widersprüchlich: Im ersten Halbjahr 2019 konnten in Deutschland mit 1,85 Millionen Neuzulassungen mehr Autos abgesetzt werden als im Vorjahr. Doch das Wachstum bei den Neuzulassungen betrug nur schlappe 0,5 Prozent. Und der Jubel über das „80-Prozent-Plus bei den Batterie-Autos“ verblasst dann, wenn man weiß, dass es absolut gerade mal 32.000 E-Pkw waren, die es auf einen lächerlichen Anteil von 1,7 Prozent an allen Neuzulassungen brachten.

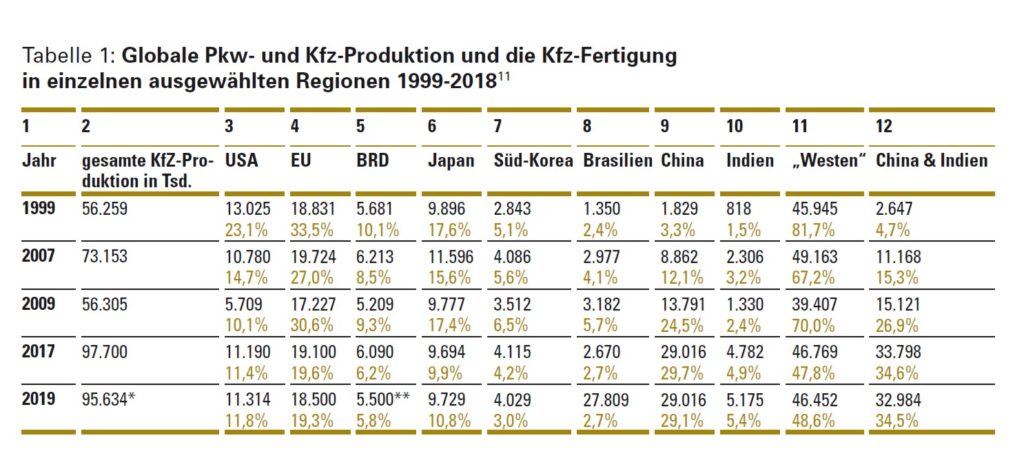

Schaut man sich die Statistiken und die Fakten näher an, wird klar: Die Leitbranche des Kapitalismus steht vor einer Krise. 2018 ist das erste Jahr seit 2010, in dem die weltweite Autoindustrie rückläufig war. Ein langer, neunjähriger Branchenzyklus ging zu Ende. 2018 wurden weltweit noch 95,6 Millionen Kraftfahrzeuge produziert. Das waren 1,1 Prozent weniger als im Vorjahr, als noch 97,3 Millionen Kraftfahrzeuge produziert worden waren. Es gelang der Weltbranche also nicht, die 100-Millionen-Kfz-Schwelle in der Weltproduktion zu knacken. Nur: Das langfristige Wachstum ist natürlich gewaltig und beängstigend. Vor zwei Jahrzehnten, 1998, wurden mit 53 Millionen Kraftfahrzeugen nur etwas mehr als die Hälfte des 2018er Niveaus produziert.

Zurück zum Einbruch. Der Rückgang in der Weltautoindustrie erfolgte 2018 nur bei den Pkw (die SUV sind dabei eingeschlossen). Hier ging die Weltproduktion von 73,7 Millionen 2017 auf 70,5 Millionen Pkw zurück. Die Produktion von Lkw (und Bussen) stieg 2018 gegenüber dem Vorjahr sogar nochmals deutlich (von 17,2 auf 18,2 Millionen Einheiten). Die Branchenkrise beginnt also beim Verbraucher, den Autofahrern – und hatte 2018 noch nicht die übrige Wirtschaft erreicht.

Auch in Deutschland war die Kfz-Produktion 2018 – nicht zu verwechseln mit dem Verkauf bzw. mit den Neuzulassungen – rückläufig. Diese Entwicklung setzt sich im ersten Halbjahr 2019 fort. Und inzwischen sind auch die Neuzulassungen rückläufig (im Juni gingenm diese um 4,7 Prozent gegenüber Juni 2018 zurück).

Inzwischen verkünden allein die in Deutschland aktiven Hersteller den Abbau von mehr als 30.000 Arbeitsplätzen. Das hat rein gar nichts mit der „Umstellung auf Elektromobilität“ zu tun; wie erwähnt gibt es E-Pkw-Produktion nur in homöopathischer Dosis. Es geht um einen Rückgang vor allem im klassischen Pkw-Bereich.

Typisch ist dabei der Widerspruch bei Opel. Bei dieser Tochter des französischen Konzerns Peugeot heißt es, man schreibe endlich schwarze Zahlen. Doch um welchen Preis? Bei den Jobs ist der Grundton tiefrot. Seit der Übernahme durch PSA wurden bei Opel 8000 Jobs, was 25 Prozent entspricht, abgebaut. Weitere 2500 Arbeitsplätze und wohl auch erste Werke stehen zur Disposition.

In den USA herrscht bei GM und Ford seit Monaten der Kahlschlag. Auch die japanische Autoindustrie schwächelt. Der Weltmarktführer Toyota hängt seit drei Jahren bei der Jahresproduktion von gut 10 Millionen Einheiten fest. Und so werden sich 2019 Toyota und VW den Platz 1 als größte Autohersteller der Welt teilen. In der japanischen Fahrzeugbranche läuft derzeit ein weitreichender Konsolidierungsprozess, bei dem am Ende nur maximal vier von aktuell acht Konzernen als selbständige überleben dürften. Das wird mit dem Abbau von Zehntausenden Jobs verbunden sein.1 In Südkorea war der Autoabsatz 2018 ebenfalls seit langer Zeit erstmals rückläufig. Hyundai, der einzige verbliebene große Hersteller, gleichzeitig Muttergesellschaft von Kia, musste im letzten Quartal 2018 sogar einen Verlust ausweisen.

Ausgesprochen düster sieht es in China aus. Ende Juli machte die Financial Times auf Seite 1 mit der Schlagzeile auf: „Carmakers face tough choice on China as vehicle sales plummet“.2 In China sanken die Verkäufe von Pkw bereits 2018 um vier Prozent. Im ersten Halbjahr 2019 gab es nun einen dramatischen Rückgang von 14 Prozent. Dabei ist China der größte Absatzmarkt für die meisten westlichen Autokonzerne. Einige der westlichen Autohersteller in China traf es heftig. Beispielsweise sank der Absatz von Ford in China im ersten Halbjahr 2019 um 27 Prozent. Ein neues Werk von Peugeot in China konnte in den ersten sechs Monaten 2019 gerade mal 201 Pkw absetzen.

Sehr viel spricht dafür, dass wir seit dem zweiten Halbjahr 2018 in China und seit Mitte 2019 auf Weltebene den Auftakt für eine tiefe Krise in der wichtigsten Industriebranche des Weltkapitals erleben.

Um die Bedeutung dieser neuen Branchenkrise zu erkennen, soll zunächst auf das Gewicht der internationalen Autoindustrie im Weltkapitalismus, sodann auf die Veränderungen in der regionale Konzentration der Autoherstellung und schließlich auf die Kapitalstruktur der Autokonzerne eingegangen werden.

Weltautobranche

Die Autoindustrie ist die wichtigste industrielle Branche im globalen kapitalistischen System. Das heißt nicht, dass sie die größte Branche ist. Die Textilindustrie ist hinsichtlich der Beschäftigtenzahl deutlich größer. In Deutschland wiederum hat der Maschinenbau wesentlich mehr Arbeitsplätze als die Autobranche. Auch ist im deutschen Maschinenbau die Exportquote höher als diejenige im Fahrzeugbau.3 Auch ist die Autoindustrie auf nur wenige Länder konzentriert. Allerdings sind es die ausgesprochen mächtige Staaten, die die Weltbranche Auto dominieren: An der Spitze steht das Quartett USA, China, Deutschland und Japan. Das sind zugleich vier Länder, die im gegenwärtigen weltweiten Kapitalismus tonangebend sind. Diesem Quartett folgt von die nicht ganz so starke Dreier-Gruppe mit den Autoländern Frankreich, Italien und Südkorea. In allen anderen Ländern mit Autoindustrie spielt diese keine führende Rolle – bzw. nic ht mehr.

Bei allen Relativierungen gilt jedoch: Die Autobranche ist die entscheidende Industrie in der globalen Wirtschaft im Sinne von die „Wirkmächtigste“. Die enorme Kapitalkonzentration im Fahrzeugbau – rund ein Dutzend Autokonzerne vereinen 75 Prozent der Weltautoproduktion auf sich – und der einmalige Charakter der Nachfrage nach Kraftfahrzeugen, bei der das gesamte kapitalistische System durchdrungen wird, machen sie zur Leitbranche.4 Sie ist auch Leitstern im Zyklus des Weltkapitals und war in den vergangenen Zyklen mitbestimmend für das Auf und Ab von Welt-Bruttoinlandsprodukt und Welthandel.

Die Autoindustrie war bislang eng mit der Ölbranche verbunden. Der Begriff „fossiler Kapitalismus“ charakterisiert diese Branche treffend: In dieser sind Hersteller von Autos mit Motoren, die Ölderivate – Diesel und Benzin – verbrennen, tonangebend. Nun wird in jüngerer Zeit gelegentlich behauptet, die Öl- und Autobranche hätten ihr Gewicht im globalen Kapitalismus verloren; sie befindet sich zumindest im Niedergang. Diese Aussage wird dann auch dazu herangezogen, um die Behauptung zu unterstreichen, es existiere ein neuer „digitaler Kapitalismus“, der u.a. das Zeitalter der Elektromobilität einläute. So heißt es in einer von der Rosa-Luxemburg-Stiftung herausgegebenen Schrift mit dem Titel „Das Auto im globalen Kapitalismus“: „Damals [2007 oder 2008; W.W.] gehörten noch neun der zehn größten Unternehmen der Welt zur Öl- und Autoindustrie. Heute sind es nur noch fünf. […] Aus den fünf größten Unternehmen de r Internet-Ökonomie – Google, Amazon, Facebook, Apple und Microsoft – sind mittlerweile die fünf mächtigsten Unternehmen der Welt geworden.“5

Diese These hält der Konfrontation mit der Wirklichkeit nicht stand. Das Gewicht von Öl-Auto unter den zehn größten Konzernen der Welt ist, wenn wir als Basis den Umsatz nehmen, seit Jahrzehnten annähernd gleich geblieben. 2018 entfällt rund ein Drittel des Gesamtumsatzes der „Global 500“ auf Öl, Auto und Flugzeugbau. Unter den 10 größten Konzernen im Jahr 2018 gab es sechs Öl- und zwei Autokonzerne.6 Die zitierten Internetkonzerne lagen auf der Fortune-Liste der „Global 500“ im Geschäftsjahr 2018 auf den folgenden Rängen: Apple Rang 11, Amazon Rang 13, Alphabet (= Google) Rang 37, Microsoft Rang 60 und Facebook Rang 184.7 Wir brachten im Frühjahr 2019 in Lunapark21 (Heft 45) auch eine Quartalslüge zu diesem Thema; damals allerdings noch für die Global-500-Liste im Jahr 2017. Nun zeigt sich: Auch im vergangenen Jahr 2018 blieb es bei der altbekannten Hackordnung.

Festgehalten werden kann: Die traditionelle Autobranche ist in Verbindung mit der Ölbranche auch heute noch die führende Industrie im weltweiten Kapitalismus. Richtig ist, dass es einen Aufstieg der genannten Elektronik- und Internet-Konzerne gibt. Mit der Produktion von Elektroautos kommt es jedoch zu einem Bündnis der Autobranche mit den Rohstoff-Konzernen.8 Und mit der Intensivierung von Elementen von „autonomen Fahren“ wird dieses Machtkartell auch noch mit eben diesen Elektronik- und Internet-Konzernen verschmolzen. Die „traditionelle“ Autobranche dürfte sich ein weiteres Mal häuten und neu erfinden. Ohne eine Kontrolle und Enteignung dieser geballten Kapitalmacht wird im Übrien eine Verkehrswende mit der Konversion der Autokonzerne nicht möglich sein.

Die Autobranche ist also „Taktgeber“ im Weltkapitalismus. Die weltweite Autobranche bewegt sich ebenso wie die Weltwirtschaft selbst in einer zyklischen Form. Dieser Zyklus stellte sich für die internationale Autoindustrie erstmals nach dem Zweiten Weltkrieg Mitte der 1970er Jahre ein. Seither gab es fünf weltweite Zyklen – und auch fünf Branchenkrisen. Und in allen fünf Fällen waren diese Branchenkrisen mit weltweiten Rezessionen bzw. weltweiten Krisen des gesamten Kapitalismus verbunden. Diese Krisen fanden 1974/75, 1980-82, 1991/92, 2001/02 und 2008/2009 statt. Die letztgenannte Krise war die schwerste und tiefste, die einerseits die Autoindustrie seit Ende der 1920er Jahre, und die andererseits der weltweite Kapitalismus seit der Weltwirtschaftskrise 1929-32 erlebt hat. Unklar ist, wie tief die neue Branchenkrise werden wird. Das hängt eng damit zusammen, wie stark die Weltwirtschaft selbst getroffen sein wird und ob es erneut zu einer Kombination von W irtschafts- und Finanzkrise kommt.

Dramatische Verschiebungen der „Produktions-Geographie“

Die Veränderungen im Weltkapitalismus sind eng mit den Veränderungen im internationalen Fahrzeugbau verbunden. Die Weltbranche Auto wurde ein gutes halbes Jahrhundert lang – von Anfang des 20. Jahrhunderts bis in die 1960er Jahre hinein – von den USA bestimmt. Das war die Periode der unbeschränkten US-Vorherrschaft in der kapitalistischen Weltwirtschaft. Das Arbeitsregime des Fließbandes, wie es bei Ford und GM in Dearborn und Detroit herrschte, wurde weltweit zum Goldstandard des Fahrzeugbaus. Der „Fordismus“ prägte bald die gesamte Weltindustrie. Dieses Produktionsmodell wurde zwischen den Weltkriegen in Europa – so insbesondere durch Fiat im faschistischen Italien und durch Volkswagen im nationalsozialistischen Deutschland – übernommen. Nach dem Zweiten Weltkrieg rückten Fiat in Italien und VW in Deutschland zu den größten Massenherstellern von Autos in Europa auf. Die US-Konzerne bauten ihrerseits ihre bereits bestehenden Werke in West europa aus (GM mit Opel in Deutschland und später Spanien und Ford in Deutschland bzw. als Vauxhall in Großbritannien und ebenfalls mit Werken in Spanien). Chrysler übernahm in Europa den französischen Hersteller Simca.

Auf die Vorherrschaft der US-Autoindustrie folgte eine Periode, in der die japanische Autoindustrie den Ton angab. Das war der Fall in den Jahren 1970 bis 1995. Das war zugleich die Zeit, in der – nach der Niederlage in Vietnam und der Aufgabe des Goldstandards des US-Dollars – ein wirtschaftlicher Niedergang der USA und der Aufstieg von Japan im weltweiten Kapitalismus stattfand. In dieser Zeit sprach man von einer „Triade“, bestehend aus den USA, Westeuropa und Japan. Wobei die drei Elemente dieser Triade sich als wenig stabil erwiesen.

Interessant ist das japanische Beispiel – auch mit Blick auf China heute. 1950 gab es faktisch keine japanische Autoindustrie. Doch bereits 1980 entfielen auf Japan 30 Prozent der weltweiten Autoproduktion. Wie war dieser sensationelle Aufstieg möglich? Die wesentlichen vier Gründe für den Erfolg der japanischen Hersteller waren: Erstens gab es eine starke Steuerung der wirtschaftlichen Prozesse durch ein Wirtschaftsministerium (Miti), verbunden mit einem weitreichenden Protektionismus des eigenen Marktes. Zweitens existierten effiziente neue Arbeitsformen wie der Gruppenarbeit, verbunden mit korporationistischen Struktur von Stammbelegschaften, die eng an ihre jeweiligen Konzerne gebunden waren. Arbeitskämpfe waren hier eher die Seltenheit; Tod durch Überarbeiten („karoshi“) ist als Berufskrankheit anerkannt. Drittens arbeiteten die japanischen Konzerne im Vergleich zur Konkurrenz in Nordamerika und in Westeuropa mit einem deutlich höheren Automatisierungs grad.9

Diese japanische Vorherrschaft in der Weltautobranche wurde in den 1990er Jahre durch eine Reihe von besonderen Faktoren beendet. Mit Südkorea – und den damals dort existierenden Autoherstellern Hyundai, Kia und Daewoo – hatte sich ein neuer Konkurrent herausgebildet, der vieles, was den japanischen Autoherstellern zum Siegeszug verholfen hatte, erfolgreich kopierte. Gleichzeitig übernahmen die US- und die westeuropäischen Konzerne ihrerseits viel von den neuen japanischen Arbeits- und Produktionsmethoden. Ab 1990 bot der Kollaps der Wirtschaftssysteme der Sowjetunion, der DDR und der osteuropäischen Länder den westeuropäischen Konzernen – vor allem den deutschen Autoherstellern – die Basis für eine spezifische Expansion. Vor allem aber geriet der japanische Kapitalismus Anfang der 1990er Jahre in eine tiefe Krise mit anschließender langer Stagnationsphase. In der Weltwirtschaftskrise 2008/2009 wurde Japan zusätzlich schwer getroffen. Von diesen Rückschlägen konnte sich Japan bis heute nicht erholen. Die japanischen Autohersteller nehmen in der Weltautoindustrie zwar weiter eine führende Position ein. Doch sie haben keinen starken Nationalstaat mit entsprechender starker Wirtschaftsmacht mehr hinter sich. Japans Fahrzeugbranche ist, wie der japanische Kapitalismus insgesamt, strukturell geschwächt. Hinzu kommt, dass die japanischen Konzerne in China, in dem mit Abstand wichtigsten Automarkt, aus historischen Gründen einen deutlich schwereren Stand haben als deutsche oder US-amerikanische Konzerne oder als der südkoreanische Produzent Hyundai.

Die deutschen Autohersteller hatten ab Mitte der 1990er Jahre fast zwei Jahrzehnte lang versucht, das Vakuum zu nutzen und ihrerseits zur Weltspitze aufzusteigen. Der langjährige (jüngst verstorbene) VW-Chef und VW-Großaktionär Ferdinand Piech hatte für seinen Konzern auch ganz offen das Ziel formuliert, VW zur Nummer eins zu machen. Eine wechselseitige Verflechtung des Aktienkapitals mit dem japanischen Hersteller Suzuki sollte diesem Ziel dienen. Auch stand die „Clean Diesel“-Kampagne der deutschen Autoindustrie im Zentrum der deutschen Offensive. VW, Daimler und BMW scheiterten damit bekanntlich kläglich. Das Bündnis VW-Suzuki platzte. Das Scheitern der Offensive der deutschen Autokonzerne verläuft parallel mit der Relativierung der politischen und wirtschaftlichen Macht Deutschlands im Weltkapitalismus. Charakteristisch ist hierfür der dramatische Niedergang der Deutschen Bank. Dieses Scheitern hängt eng damit zusammen, dass die EU weiterhin ei n labiles Gebilde blieb und es bislang nicht zur Herausbildung eines supranationalen, europäischen Kapitals kam. Auch in der Autoindustrie der EU gibt es ausschließlich „national geprägte“ Konzerne: (1) die drei deutschen Hersteller VW, Daimler und BMW mit ihren jeweiligen Töchtern (im Fall VW insbesondere mit Audi, Porsche, Seat, Skoda, MAN), (2) die beiden französischen Hersteller Renault (mit dem starken Einfluss bei dem japanischen Hersteller Nissan) und PSA (mit Citroen und Opel als Tochtergesellschaften) und (3) den italienischen Produzenten Fiat, 100prozentiger Eigentümer des US-Herstellers Chrysler, mit der Holding Exor, die wiederum ihren Sitz in den Niederlanden hat.

In dieser labilen Situation des bis dahin westlich geprägten „Autokapitalismus“ kam es zum Aufstieg von China. Seit Anfang des 21. Jahrhunderts erleben wir einen kometenhaften Aufstieg von China zum größten Absatzmarkt für Autos und zur größten Werkstatt (nicht Werkbank!) der Autobranche. Es handelt sich gleichzeitig um eine Entthronung des Westens als im weltweiten Fahrzeugbau vorherrschend. Ende des 20. Jahrhunderts wurden noch mehr als vier Fünftel aller weltweit produzierten Kraftfahrzeuge in Nordamerika, Japan, Südkorea und Westeuropa hergestellt. Bis zur Krise 2007/2008 lag dieser Anteil noch bei gut zwei Drittel. Hier seien diese Regionen etwas salopp als zum „Westen“ zählend charakterisiert.10 Wobei wir hier von den Ländern und Regionen sprechen, in denen diese Kfz-Produktionsstätten stehen, und in denen Beschäftigte aus der Region für diese Konzerne den Mehrwert schaffen. Die Rede ist nicht von den Konzern en, die diese Kraftfahrzeuge herstellen.

Mit der Krise kam die Wende. Doch sehen wir uns die exakten Zahlen in Tabelle 1 an: 2007 entfielen noch 67,2 Prozent der Weltautoproduktion auf die USA, Japan, Südkorea, Brasilien und die EU. Nimmt man Kanada und Mexiko – beide Teil der NAFTA – hinzu, dann lag dieser Anteil damals noch deutlich höher als 70 Prozent. In der EU wurden damals noch 27 Prozent aller Kraftfahrzeuge hergestellt. In Deutschland – als Teil der EU – waren es 2007 noch 8,5 Prozent.

Bis 2018 sank der Anteil des so definierten „Westens“ auf rund 50 Prozent. Im gleichen Zeitraum stieg der Anteil der in China gefertigten Kraftfahrzeuge von 12,1 Prozent auf 29,1 Prozent. Zusammen mit Indien vereinten diese beiden Länder 2018 bereits 34,5 Prozent der Weltautoproduktion auf sich. Der Anteil der in der EU hergestellten Kraftfahrzeuge sank zwischen 2007 und 2018 von den erwähnten 27 Prozent auf 19,3 Prozent; der Anteil der deutschen Autofertigung reduzierte sich von 8,5 auf 5,8 Prozent. Übrigens fiel im gleichen Zeitraum die absolute Zahl der in der EU gefertigten Kraftfahrzeuge nur leicht; die Zahl der in Deutschland produzierten Kfz ging von 6,2 Millionen auf 5, 5 Millionen zurück. Da die Weltproduktion jedoch dramatisch anstieg – von 73,2 Millionen hergestellten Kfz im Jahr 2007 auf 97,7 Millionen 2017 – fiel der Rückgang der Anteile von EU und Deutschland entsprechend deutlich aus.

Zurück zur globalen Situation und dabei etwas weiter ausgreifend: Im Jahr 1999, vor zwei Jahrzehnten, machte die Autofertigung in China gerade einmal 3,2 Prozent der weltweiten Kfz-Fertigung aus, 2018 dann 29,1 Prozent. Einen vergleichbaren Aufstieg einer Branche – die Verneunfachung des Weltmarktanteils im Zeitraum von zwei Jahrzehnten und die Steigerung der absoluten Zahl an Kraftfahrzeugen um das 3,2-fache – dürfte es in der Geschichte des Kapitalismus noch nie gegeben haben. Die Tabelle liefert die Zahlen für diese dramatische Entwicklung.

Weiter Dominanz der Hersteller aus dem Westen – wo bleibt hier China?

Die Autoindustrie war vor mehr als 100 Jahren der Motor des aufsteigenden US-Kapitals. Trotz der enormen Schwächung der US-Wirtschaft und trotz des Verlustes der hegemonialen Stellung auf dem Weltmarkt, den die USA in den letzten vier Jahrzehnten erlitten haben, sind die damals entstandenen Autokonzerne GM und Ford bis heute prägend für die internationale Autoindustrie. Bei den in China – dem entscheidenden Absatzmarkt für Autos – hergestellten Kraftfahrzeugen liegen GM und Ford mit ihren Produktionsstätten im Land selbst als „Nation“ auf Rang drei.

Die Autoindustrie war vor rund 70 Jahren der Motor des neu aufsteigenden westdeutschen Kapitals. Die Autokonzerne VW, Daimler und BMW sind seit den 1970er Jahren und bis heute prägend für die internationale Autoindustrie. Bei den in China hergestellten Kraftfahrzeugen liegen die drei deutschen Hersteller mit ihren Joint-Venture-Produktionsstätten als „Nation“ weit vorne auf Rang eins.

Die Autoindustrie war vor rund 40 Jahren der Motor des erstmals als Weltmarktmacht aufsteigenden japanischen Kapitals. Trotz der beschriebenen erheblichen Schwächung, die der japanische Kapitalismus in der lang anhaltenden Krise und Depression 1990 bis 2010 erlitt, sind diese Konzerne bis heute prägend für die internationale Autobranche. Die japanischen Hersteller liegen auf dem richtungsweisenden chinesischen Markt mit ihren Produktionsstätten vor Ort auf Rang 2, dicht hinter den deutschen Produzenten.

Die Autoindustrie ist seit rund 25 Jahren der Motor beim Aufstieg der chinesischen Wirtschaft zum inzwischen weltweit größten Exporteur und global wichtigsten kapitalistischen Markt. Die damals teilweise neu gegründeten oder erstmals zu Stärke gelangten Autokonzerne in China prägen den heimischen, chinesischen Kapitalismus. Doch anders als die genannten Autokonzerne aus den USA, Deutschland und Japan sind die chinesischen Autokonzerne nicht prägend für die internationale Autoindustrie. Ja, es gibt keinen einzigen chinesischen Autobauer, der eine vergleichbare Rolle spielen würde, wie dies auf die genannten US-, deutschen und japanischen Autohersteller zutrifft.

Warum das so ist, wäre eine vertiefende Untersuchung wert; diese kann hier nur angedeutet werden. Die knappe Zeitspanne, die zwischen dem Auftauchen Chinas als Weltmarktmacht und heute liegt, kann nicht die Ursache für das beschriebene Hinterherhinken der chinesischen Autokonzerne sein. Der Aufstieg der Autobauer aus den USA, aus Japan, aus Westdeutschland und aus Südkorea zur Weltspitze fand jeweils binnen eines Jahrzehnts statt.12

Es kann sich auch nicht um ein grundsätzliches, strukturelles Problem handeln, also beispielsweise nicht daraus resultieren, dass in China in den 1980er und 1990er Jahren eine nichtkapitalistische Ökonomie in eine kapitalistische transformiert wurde, die weiterhin stark von der Kommunistischen Partei Chinas bestimmt wird. Denn auf anderen strategisch wichtigen Gebieten gelang China ein solcher Vorstoß an die Spitze der jeweiligen Weltbranchen: So mit Lenovo im Bereich der PC-Fertigung, so mit Huawei im Bereich der Telekommunikationstechnologie und der Smartphone-Technik (wo das chinesische Unternehmen hinter Samsung und vor Apple den Rang zwei einnimmt und sich deshalb im Zentrum eines von der Trump-Administration betriebenen Handelskriegs sieht) und so in der Bahntechnik mit Hochgeschwindigkeitszügen: Der chinesische Konzern CRRC ist in diesem Markt heute Weltmarktführer – vor den drei westlichen Herstellern Siemens, Alstom und Bombardier.

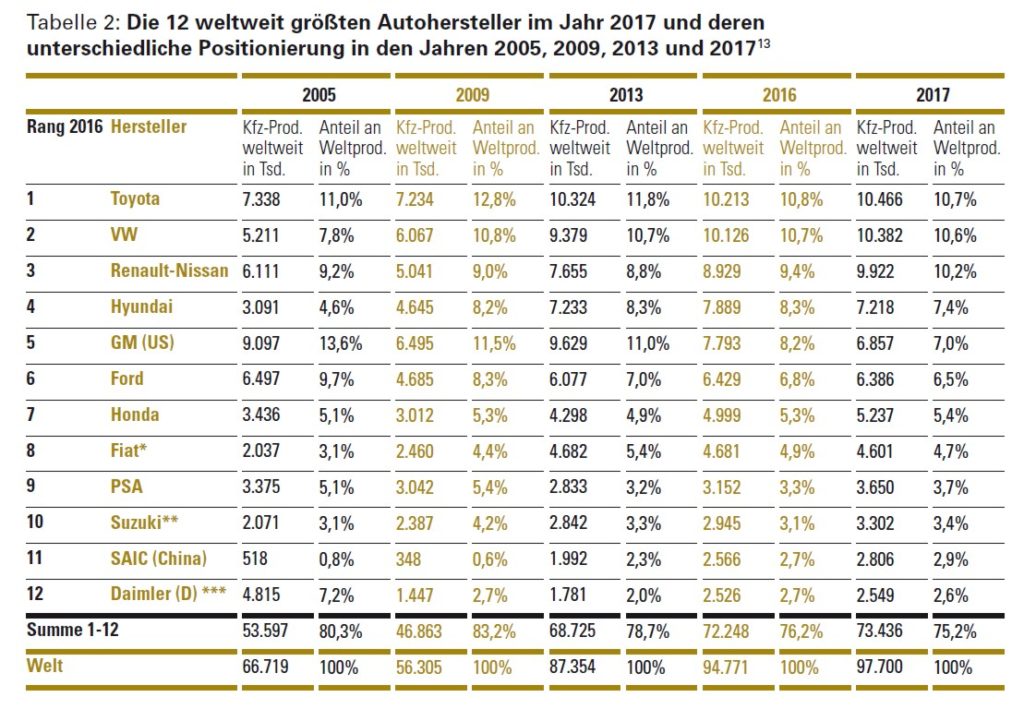

Sieht man sich in Tabelle 2 die Liste der 12 weltweit größten Autokonzerne und deren Entwicklung im Zeitraum 2005 bis 2017 an, dann ergibt sich ein interessantes Bild.

Im Unterschied zu dem umgepflügten Produktionsfeld, das in Tabelle 1 dargestellt wurde, gab es bei den Konzernen, die diese Autos herstellen, wesentlich weniger Veränderungen. Konkret: Die zwölf größten Autohersteller der Welt kontrollieren auch im Jahr 2017 noch drei Viertel (75,2%) der Weltautoherstellung. 2005 waren es mit 80,3 Prozent nicht wesentlich mehr.

Von diesen zwölf Konzernen sind nach unserer „saloppen“ Definition elf im weiteren Sinn dem „Westen“ zuzurechnen. Bedenkt man, dass Mitsubishi (2017 auf Rang 19 mit rund 1,2 Millionen hergestellten Kfz, was 1,2% der Welt-Kfz-Fertigung entspricht) inzwischen von Nissan kontrolliert wird, und dass BMW im Jahr 2017 weitgehend gleichauf mit dem chinesischen Hersteller SAIC liegt (und ebenfalls – wie SAIC – auf einen 2,6-Prozent-Anteil kommt), dann verstärkt sich der Eindruck einer weiterhin enorm vom westlichen Kapital dominierten Weltautoindustrie.

Es gab im Jahr 2017 mit SAIC nur einen chinesischen Autohersteller im führenden Zwölfer-Rudel. Es handelt sich dabei um einen Staatskonzern, der mit VW in einem Joint Venture verbandelt ist und der auf dem Weltmarkt – außerhalb Chinas – keine größere Präsenz hat.

Es ist eine dreifache Bilanz zu ziehen: Erstens. Die internationale Autoindustrie ist weiterhin von den „westlichen“ Autokonzernen geprägt. China gelang es bislang nicht, auch in diesem Sektor einen konkurrenzfähigen Konzern – oder gar mehrere konkurrenzfähige Kfz- Hersteller – hervorzubringen. Dies auf dem Weg der „Elektromobilität“ zu erreichen, ist erklärtes Ziel der chinesischen Führung.14 Zweitens. Die neue Krise der weltweiten Autoindustrie ist im Westen noch nicht voll ausgebildet. Diese Krise ist in China jedoch bereits existent. Sie kann als Beginn einer neuen weltweiten Rezession gesehen werden, die ihren Ausgang in China und hier in der Autobranche nimmt. Dies folgt dem „Modell“ eines halben Dutzend Krisen, die wir seit den 1970er Jahren erlebten. Drittens. Mit einer Krise im chinesischen Autosektor ist der weltweit größte Markt für Autos betroffen. Und es sind die westlichen Konzerne, die – nicht nur hinsichtlich von Absatz durch Exporte – direkt von dieser Branchenkrise in China betroffen sind. Sie sind auch bei der Produktion in China die Platzhirsche. Dass das bei einigen westlichen Konzernen – so bei VW, Daimler und BMW – bis Herbst 2019 noch nicht voll durchschlug, hat etwas mit den besonderen Merkmalen dieser Hersteller zu tun. Es handelt sich überwiegend um die Hersteller von Pkw für die oberen Klassen, für die „obere chinesische Mittelschicht“). Das dürfte die deutschen Hersteller auf Dauer nicht davor feien, noch im Lauf des Jahres 2019 mit voller Wucht von der neuen Krise erfasst zu werden.

Vor dem Hintergrund der Krisenerscheinungen in der gesamten Weltwirtschaft und dem sich verschärfenden Handelsstreit spricht vieles dafür, dass die Entwicklungen in China und in der Autoindustrie den Kern einer neuen allgemeinen Krise des Weltkapitals bilden.

Anmerkungen:

1 Aktuell gibt es in Japan die Autokonzerne Toyota, Nissan, Subaru, Suzuki, Mazda, Mitsubishi, Honda und Daihatsu. Nissan kontrolliert inzwischen Mitsubishi, Suzuki Daihatsu; Toyota ist nah daran, Subaru zu übernehmen (über einen Anteil an der Subaru-Mutter Fuji Heavy). Die Verbindung Nissan-Renault ist seit der Verhaftung des damaligen Renault-Chefs Carlos Ghosn im November 2018 in Tokio mehr als gelockert. Möglicherweise platzt der Verbund und es kommt zu einer „Re-Japanisierung“ von Nissan.

2 Financial Times vom 29. Juli 2019. Übersetzt: „Die Autohersteller stehen vor harten Entscheidungen angesichts eines Einbruchs beim Pkw-Absatz“. Nach Angaben in diesem Artikel lag im ersten Halbjahr 2019 die Auslastung der Ford-Fabriken in China bei 11 Prozent; diejenige in der angeführten neuen PSA-Fabrik bei 1 Prozent (sic: ein Prozent Auslastung der Produktionskapazität).

3 Der Maschinenbau zählt in Deutschland 1,2 Millionen Beschäftigte – gegenüber 820.000 Beschäftigte in der Autoindustrie (die Zulieferer bereits eingeschlossen). Der Maschinenbau-Umsatz lag 2017 bei 220 Milliarden Euro, wovon 75% oder Maschinen im Wert von 165 Mrd. Euro ins Ausland gingen. Die BRD-Autobranche hatte im selben Jahr einen Umsatz von 420 Mrd. Euro; Kfz im Wert von 270 Mrd. Euro wurden exportiert.

4 Die Kfz-Fertigung zielt auf vier unterschiedliche Nachfragearten. (1) Bei der klassischen Fertigung von kleinen und Mittelklasse-Pkw ist die Kundschaft die durchschnittliche Bevölkerung. Dieser Bereich zielt auf die kaufkräftige Massennachfrage (oder, wenn man die Marx´schen Kategorien nimmt, auf das „variable Kapital“) (2) Der Bereich des – zunehmend wichtigen – Luxus-Pkw-Segments zielt auf die Nachfrage von Selbständigen, von Unternehmen und von den mit diesen verbundenen Personengruppen. Hier resultiert die Nachfrage überwiegend aus denjenigen Teilen des Mehrwerts m (der Gewinne), die individuell konsumiert werden. Hier spielen in Deutschland die Geschäftswagen eine wichtige Rolle. Weltweit sind hier die teuren SUVs wichtig. (3) Der Bereich der Nutzfahrzeuge (Lkw) wiederum zielt auf die Nachfrage von Unternehmen, u.a. auf diejenigen Teile des Mehrwerts „m“ (der Gewinne), die reinvestiert werden. (4) Schließlich orientieren die Bereiche R

‘fcstung (Geländewagen) und Bus-Herstellung auf die staatliche Nachfrage. Diese breite „Ausstrahlung“, die der Fahrzeugbau hat, ist im Weltkapitalismus einmalig. Autokonzerne, die viele oder gar, wie im Fall Daimler, alle diese Nachfragesegmente bedienen, sind in der Regel weniger anfällig für die zyklischen Krisen der Branche. Das Phänomen Tesla wiederum ist auch deshalb interessant, weil dieser Konzern in einer Periode der gewaltigen Reichtumsanhäufung zu mehr als 90 Prozent auf die Nachfrage der Reichen orientiert.

5 Timo Daum, Das Auto im digitalen Kapitalismus, a.a.O., S.13. Das Buch erscheint inzwischen in erweiterter Fassung bei Oekom.

6 Die Hackordnung sieht wie folgt aus (in Klammer das Land/Firmensitz und der Umsatz in Mio. US-Dollar): Rang 1 = Wal Mart (USA; 514); (2) Sinopec Group (China; 414); (3) Royal Dutch Shell (NL/GB; 396); (4) China National Petroleum (China; 392); (5) State Grid (China; 387); (6) Saudi Aramco (Saudi Arabien; 356); (7) BP (GB; 304); (8) Exxon Mobil (USA; 290); (9) Volkswagen (D; 278); (10) Toyota (Japan; 273). Nach: Fortune, USA, August 2019.

7 Die Behauptung, die fünf Internet-Konzerne seien „die mächtigsten der Welt“ geworden, bezieht sich offensichtlich auf die Börsenkapitalisierung, also auf den Wert des Aktienkapitals. Diese Werte sind allerdings in erheblichem Maß spekulativ; sie dürften in der kommenden Krise deutlich sinken. Ein differenziertes Bild ergibt sich, wenn wir die Höhe der Profite als Basis für die Bestimmung der „mächtigsten“ Unternehmen der Welt nehmen. Unter den 50 Unternehmen mit den absolut höchsten Gewinnen befinden sich 12 Banken, 11 Konzerne des „fossilen Sektors“ (Öl-/Auto; Rohstoffe) und 10 Elektronik- und Internet-Unternehmen. (Basis: Fortune-Liste Global 500 für 2018; siehe oben). Auch hier spielt also Öl-Auto weiter eine maßgebliche Rolle.

8 Teil der Global 500 sind u.a. die folgenden Rohstoff-Konzerne: Glencore (Schweiz; Rang 16); BHP Group (Australien; Rang 246); Rio Tinto (GB; Rang 303), Vale (Brasilien; Rang 336). Die Rohstoffkonzerne sind in besonders großem Umfang mit maßloser Umweltzerstörung, Kinderarbeit und Kriegen verbunden. Das Bündnis, das sich mit der „Elektromobilität“ in Form einer engeren Vernetzung von Autobranche und Ölkonzernen mit den Rohstoffunternehmen abzeichnet, müsste noch näher untersucht werden.

9 Eine interessante Parallele zur aktuellen Situation China/USA sieht aus wie folgt: Als die USA und die westeuropäischen Länder auf die japanische Offensive mit Protektionismus reagierten, erwiesen sich die japanischen Autohersteller als höchst flexibel: Sie reduzierten ihre Exporte, verkündeten „Selbstbeschränkungsabkommen“ und schlossen damit eine Art Waffenstillstand mit der US-Regierung bzw. mit den Autoherstellerländern Italien, Frankreich, Großbritannien und Westdeutschland. Sie begannen nun damit, eigene Fabriken in Nordamerika und Westeuropa zu errichten („transplants“). Die neuen japanischen Werke in Nordamerika, Großbritannien (Nissan in Sunderland) und Spanien kombinierten Hightech-Fertigung mit hoher Ausbeutung der Arbeitskraft; in Nordamerika war dies teilweise mit einem faktischem Verbot gewerkschaftlicher Organisierung verbunden.

10 Wenn ich all die oben aufgeführten Länder bzw. Regionen als „westlich geprägt“ bezeichne, dann gibt es dafür trotz vieler Unterschiede durchaus handfeste Argumente. So sind die USA und fast alle EU-Mitgliedstaaten in dem militärischen Bündnis NATO zusammengefasst; Japan und Südkorea sind wirtschaftlich und vor allem militärisch eng mit den USA verbunden. Militärische Bündnisse sind letzten Endes im Rahmen der internationalen Konkurrenz von erheblicher Bedeutung. Thomas Friedman, der Berater der US-Außenministerin Madeleine Albright, brachte dies wie folgt auf den Punkt: „McDonald‘s cannot flourish without McDonnell Douglas, the designer of the F-15 – McDonalds kann wirtschaftlich keinen Erfolg haben ohne McDonnel-Douglas, den Hersteller [des US-Kampfflugzeugs] F15.“

11 Quelle: OICA – Organisation Internationale des Constructeur d´Automobiles, Paris; Jahresstatistiken bis einschl. 2018.

In der Tabelle nicht aufgeführte Autoherstellerländer und deren Anteile wie folgt (Werte für 2017): Kanada (Anteil:2,3%), Mexiko (4,2%),Türkei (1,7%), Russland (1,6%), Indonesien (1,2%), Iran (1,6%), Thailand (2,3%) und Südafrika (0,6%). Der Rest von rund 2% (zu 100%) verteilt sich über ein Dutzend Länder.

12 Der BRD-Anteil an der Weltautoproduktion lag 1958 bei 7% und 1970 bei 16%. Der Anteil der japanischen Autohersteller an der Weltautofertigung lag 1965 bei 4 %. Nur elf Jahre später, 1976, lag der Anteil Japans bei 17 % (USA = 29% und BRD = 12%).

13 Basis der Angaben in der Tabelle: OICA-Statistik bis einschließlich 2017. In der OICA-Statistik sind mit Stand 15. September 2019 die Angaben für die Produktion der Konzerne – im Unterschied zur Produktion nach Ländern – noch nicht enthalten. In der Spalte „Summe 1-12“ in der Tabelle sind die hier formell aufgeführten zwölf Konzerne addiert. In den Jahren 2005, 2009 und 2013 sind dies nicht die in diesen Jahren tatsächlich „zwölf

Größten“; das trifft nur für die Jahre 2016 und 2017 zu. Eine entsprechende Liste „Die 12 Größten im Jahr 2005“ würde aussehen wie folgt: SAIC wäre dann nicht in dieser Gruppe und BMW würde in die Gruppe aufrücken. 2009 würde SAIC ebenfalls nach unten durchgereicht und der chinesische Hersteller Changan wäre Teil der 12er Gruppe. 2013 schließlich würde Daimler nach unten und BMW hochrutschen.

14 Siehe ausführlich: Winfried Wolf, Mit dem Elektroauto in die Sackgasse. Warum E-Mobilität den Klimawandel beschleunigt, Wien 2019, dort vor allem Seite 73ff.