Blick von Mexiko nach Norden. Aus: Lunapark 21, Heft 38 (Sommer 2017)

Am 1. Januar 1994 trat der Tratado de libre comercio de América del norte (TLCAN, auch als NAFTA bekannt) in Kraft. Damit erreichte die von den mexikanischen Eliten betriebene Umwandlung eines staatsgesteuerten, Binnenmarkt zentrierten Wirtschaftsmodells zu einer Weltmarktöffnung bei gleichzeitiger Privatisierung im Inneren einen ersten Höhepunkt. Ein vergleichbares Abkommen mit der EU, das am 1. Juli 2000 für den Warenverkehr und am 1. März 2011 für Dienstleistungen in Kraft trat, rundete diese Politik ab. Ein weiterer Baustein dieser Liberalisierung sollte die Teilnahme Mexikos am transpazifischen Handelsabkommen sein, von dem die USA durch eine der ersten Amtshandlungen von Donald Trump zurückgetreten sind. In Mexiko sind zwischenzeitlich 84 Prozent der ehemals staatlichen Unternehmen privatisiert. Kompliziert gestaltet sich die Privatisierung des Erdölsektors, insbesondere des staatlichen Monopols von PEMEX, wegen großer inner-mexikanischer Widerstände und vor dem Hintergrund der tief gefallenen Öl-Preise. Immerhin wurden, bis vor einigen Jahren undenkbar, erste Öl-Fördererlaubnisse an in- und ausländische Konkurrenten von PEMEX durch den mexikanischen Staat vergeben.

Dieser Artikel beleuchtet die Folgen dieser Liberalisierung für Mexiko näher. Die Schaffung der nordamerikanischen Freihandelszone zwischen Kanada, den USA und Mexiko hatte in Mexiko insbesondere zwei einschneidende Folgen: Zum einen siedelten sich zahlreiche Industrien, insbesondere im Auto-Bereich, in Mexiko an, die vor allem für den Markt in den USA und Kanada produzieren. Diesen spezifischen Montagebetriebe, die als maquiladoras bezeichnet werden, räumt das sog. IMMEX-Programm weitgehende Steuer- und Zollvorteile ein. Es handelt sich um 5000 Betriebe, wovon 900 in der Auto- und Autozulieferer-Industrie tätig sind. Nur 1262 Großbetriebe in dieser Gruppe konzentrieren dabei 87 Prozent des Exportwerts auf sich. Insgesamt arbeiten in diesem Bereich 2,5 Millionen Beschäftigte, davon 850 000 in der Auto-Produktion einschließlich Zulieferern. Auf der anderen Seite wurde die mexikanische kleinbäuerlich geprägte Landwirtschaft der Konkurrenz der hochsubventionierten und automatisierten Landwirtschaftsproduktion der USA ausgesetzt.

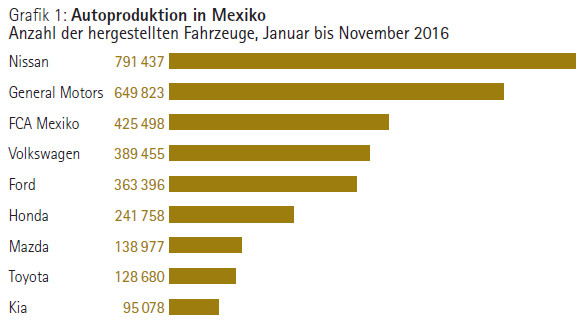

Der Grund für die Verlagerung der Fertigung durch große, weltweit agierende Konzerne liegt schlicht darin, dass die Lohnkosten in Mexiko weniger als 10 Prozent der Lohnkosten in den USA ausmachen. Der Durchschnittslohn eines mexikanischen Autoarbeiters liegt bei 4 US-Dollar die Stunde, in den USA beträgt er 50 Dollar. Da die Einfuhr der fertigen Produkte zoll- und abgabenfrei erfolgt, ist es kein Wunder, dass zahlreiche Autokonzerne (s. Grafik 1) ihre Produktion für den nordamerikanischen Markt nach Mexiko verlagert haben.

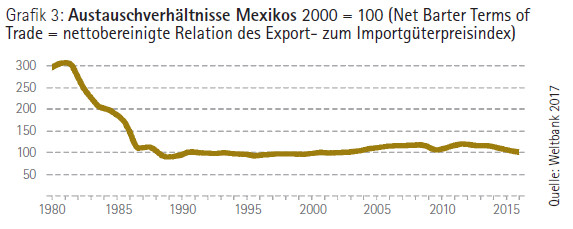

Mit 3,46 Millionen Fahrzeugen 2016 ist Mexiko heute der viertgrößte Autoproduzent der Welt. 90 Prozent dieser Produktion gehen in die USA und nach Kanada. Neben Autos werden noch folgende Produkte in größerem Umfang in den maquiladoras, auch hier primär für den Export in die USA, hergestellt: Metall- und Maschinenbau, Ausrüstungs-, Elektronik- und Computerindustrie (s. auch Graphik 3 zu den Austauschverhältnissen Mexikos).

Mit den erzielten Löhnen, die seit 1988 stagnieren und nur ca. 70 Prozent des Reallohns von 1981 ausmachen, kommt mensch in Mexiko jedoch nur schwer über die Runden. Ein Aufholprozess des Lohnniveaus in Richtung USA hat nicht stattgefunden. Die Lohndifferenz ist heute so hoch wie 1994. Dass es auch anders geht, zeigt China, wo die Löhne in Relation zu den Auto-Arbeitern in den USA von einem 6-Prozent-Niveau im Jahr 1994 auf heute 27 Prozent gestiegen sind.

Auch ein Technologietransfer oder Wissensgewinn hat in Mexiko nicht stattgefunden. Der mexikanische Ökonom Enrique Dussel Peters bringt es (im Interview mit Gerold Schmidt) treffend auf den Punkt: „In Mexiko … können wir immer noch nicht selber eine Schraube von Volkswagen entwerfen. Wenn VW geht, bleibt wenig oder nichts zurück.“ (ila 403, 3/2017, S. 38). Demgegenüber steht das Desaster in der Landwirtschaft. Diese war vor TLCAN kleinbäuerlich und teilweise gemeinschaftlich (ejidos) strukturiert.

Auch heute noch gehört ca. die Hälfte der Landwirtschaftsfläche von insgesamt 200 Millionen Hektar ejidos. Diese kleinbäuerliche Landwirtschaft verlor von einem Tag auf den anderen mit der Marktöffnung für US-Produkte ihre Konkurrenzfähigkeit. 2 000 000 Arbeitskräfte wurden freigesetzt und drängen in die Fertigungsindustrie, geographisch von Süden nach Norden. Dies führt dazu, dass sich die Produktionsbetriebe die billigsten Arbeitskräfte aussuchen können. Dieser Prozess wird sich fortsetzen, da immer noch ca. 5,7 Millionen Menschen in der kleinbäuerlichen Landwirtschaft leben.

Beispielsweise bauen drei Millionen von ihnen im Wesentlichen Mais an. Bei 85 Prozent handelt es sich um kleine Familienbetriebe mit weniger als 5 Hektar Land. Die wenigen landwirtschaftlichen Produkte, die Mexiko in die USA exportiert, stehen hierzu in keinem Verhältnis. Heute wird die Hälfte des in Mexiko verbrauchten Weizens aus den USA importiert. Bei Mais liegt der Importanteil bei 34 Prozent. Vor 1994 waren es lediglich 7 Prozent. In den städtischen Mittelschichten hat der Weizen den Mais nahezu vollständig als Grundnahrungsmittel verdrängt (Toast von Wallmart, heute der größte private Arbeitgeber Mexikos, statt Arepas). Die Multis haben in Mexiko auch das Recht, Insektizide zu verkaufen, die in der EU aufgrund ihrer Gefährlichkeit verboten sind (z.B. Semevin 350 und Poncho Super durch Bayer Mexiko, demnächst BayerMonsanto). Der Insektizideinsatz in Mexiko ist 16 mal höher als z.B. in Deutschland. Auch der Saatgut-Markt, einschließlich gentechnisch verändertem Saatgut, wird mehr und mehr von internationalen Konzernen beherrscht.

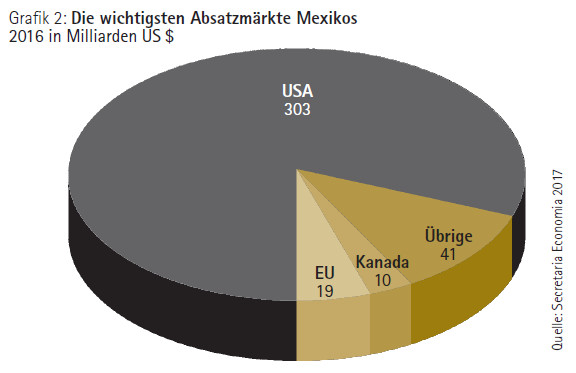

Als Volkswirtschaft hat sich Mexiko in eine unauflösbare Abhängigkeit von den USA begeben. 28 Prozent des Gesamt-BIPs Mexikos (hiervon wiederum sind 83 % Industrie-Güter) gehen in den Export in die USA. Von den gesamten mexikanischen Exporten gehen 80 Prozent, das entspricht 303 Milliarden US-Dollar, in die USA (3 % nach Kanada und 5 % in die EU; Zahlen für 2016; siehe Grafik 2). 50 Prozent der Importe Mexikos kommen von dort. Eine größere Abhängigkeit ist kaum vorstellbar. Drehen die USA, wie von Trump angekündigt, hier an einer Stellschraube, führen sie z.B. Einfuhrzölle ein, kommt die mexikanische Wirtschaft in noch größere Schwierigkeiten als sie ohnehin schon ist.

Eine andere Möglichkeit der USA, die mexikanische Exportindustrie schwer zu treffen, wäre eine Veränderung der sog. Ursprungsregelung im TCLAN-Vertrag. Diese besagt heute, dass bei Produkten im Bereich Transport, also auch Autos, die zollfrei zwischen den TCLAN-Mitgliedsstaaten gehandelt werden können, mindestens 62,5 Prozent auch aus diesen Mitgliedsstaaten stammen müssen. In Wirklichkeit importiert die mexikanische Wirtschaft

nämlich zahllose Teile aus den anderen Mitgliedsstaaten und – soweit möglich – aus Drittstaaten, die in den mexikanischen Fabriken dann nur zusammengesetzt werden. Je geringer der Prozentsatz aus den TCLAN-Mitgliedsstaaten ist, desto lukrativer für die großen Konzerne, da sie dann die Teile aus Staaten nach Mexiko importieren können, wo sie noch billiger als in Mexiko (oder gar den USA oder Kanada hergestellt werden). Wird entsprechend diese Quote erhöht, gerät das ganze Modell der Fertigung in Gefahr.

Dieser Kreislauf zeigt auch, dass der riesige Exportzuwachs Mexikos seit 1994 ein Scheingewinn ist, da dem Zuwachs beim Export ein entsprechender Zuwachs beim Import gegenüber steht, das sind die Teile, die dann in Mexiko zusammengeschraubt werden. Insgesamt stieg der Warenaustausch zwischen den drei TCLAN-Ländern von 1994 bis 2016 von 290 Milliarden auf 1,1 Billionen US-Dollar. Denkbar ist auch, dass die USA Überweisungen der in den USA lebenden Mexikanerinnen und Mexikaner in die Heimat besteuern. Diese „remesas“ leisten heute einen größeren Beitrag zum mexikanischen Volkseinkommen als der ganze Erdölsektor.

Insgesamt erzielte Mexiko im Verhältnis zu den USA 2016 einen Handelsbilanzüberschuss von 63 Milliarden US-Dollar. Gegenüber der EU gab es hingegen ein Defizit in Höhe von 14 Milliarden US-Dollar (2015). Weltweit ist Mexiko der zwölftgrößte Exporteur. Bei Autos liegt es auf Rang 4 weltweit. Fazit: Die größten Gewinner von TCLAN sind multinationale Konzerne insbesondere der Automobilindustrie und ihrer Zulieferer. Kaum einer von ihnen ist mexikanisch. Weitere Gewinner sind weltweit agierende Saatgut- und Pestizid-Konzerne, für die sich der mexikanische Markt geöffnet hat. Hinzu kommt die industriell organisierte und hoch subventionierte Agrar-Produktion in den USA. In Mexiko selbst gibt es eine kleine Gruppe aus der Oberschicht, die im Kielwasser dieser Entwicklung Profite macht.

Verloren haben die Beschäftigten in den maquiladoras, die für geringe Löhne die genannten Industrieprodukte herstellen. Die größten Verlierer sind die Menschen in der kleinbäuerlichen Landwirtschaft, die ihre Existenzgrundlage verloren haben und entweder, wie rund 12 Millionen in die USA ausgewandert sind, um dort die schlecht bezahltesten Jobs (teilweise als ´Illegale´) anzunehmen, oder als Teil der Reservearmee für die maquiladoras auf ihre ´Chance´ warten.

Verloren hat auch die mexikanische Ökonomie und das mexikanische Gesellschaftsmodell als Ganzes, die sich jetzt in einer nur unter hohen Verlusten auflösbaren Abhängigkeit von den USA, der EU (und zukünftig auch China) befinden und der es nicht gelungen ist, sich von der niedrigsten Stufe der Wertschöpfung im System globaler Lieferketten zu lösen. Es verwundert nicht, dass der mexikanische Staat angesichts dieser Tatsachen bis heute keine öffentliche Auswertung von TCLAN vorgenommen hat.

Der Artikel ergänzt den Beitrag von Gerold Schmidt zu Mexiko in Heft 37, der einen Überblick über die Lage in Mexiko nach der Wahl Trumps zum US-Präsidenten bietet, und den Artikel des Autors in Heft 31, der sich mit der Migration Mexiko – USA beschäftigt.