Aus: LunaPark21 – Heft 18

Spätestens seit dem 7. Juni, als Fitch das Rating des Landes gleich um drei Stufen herabstufte, ist klar: Der nächste Kandidat für eine Staatspleite in Euroland ist Spanien. Wie zuvor bei Griechenland, dann bei Irland und Portugal boten die EU-Kommission und insbesondere die deutsche Bundesregierung viele Wochen lang „Hilfe“ an und forderten, Spanien müsse „unter den EU-Rettungsschirm“. „Helfen“ meint in der Regel einen Vorgang in beiderseitigem Einverständnis. In diesem Fall handelt es sich um einen Imperativ: „Spanien muss sich helfen lassen“, so die Überschrift in der Süddeutschen Zeitung (6.6.2012). Aus einem Plump-Deutsch-Scherz wird ernst: „Sie werden geholfen.“

Bemüht werden Stereotypen, wonach „die Spanier“ von ihrem „traditionellen Stolz“ fehlgeleitet werden würden. Argumentiert wird, die Krise in Spanien sei selbst verschuldet – es gäbe ein zu großes Defizit, eine zu große öffentliche Verschuldung, eine nicht beherrschbare Immobilienblase und eine spezifische, sehr tiefe Bankenkrise. Nur unter dem EU-Rettungsschirm könne die Gefahr einer Staatspleite Spaniens abgewendet werden.

Das ist eine Quartalslüge – das Gegenteil trifft zu: Es ist in erster Linie der rigide, von der EU auferlegte Sparkurs, der die Krise enorm verschärfte. Ein Sparkurs, den seit 2010 die vorausgegangene sozialistische Regierung unter José Luis Rodríguez Zapatero umsetzte, und den seit Herbst 2011 die gegenwärtige konservative Regierung unter Mariano Rajoy exekutiert. Spaniens Finanzminister Cristóbal Montoro erklärte Anfang Juni, Spanien wolle sich seinen weiteren Weg „nicht von den Herren in den schwarzen Anzügen“ vorschreiben lassen. Mit diesem Bild hat der konservative Politiker ausnahmsweise recht: Spaniens Zukunft wird unter dem Kommando der Herren der Troika von EU-Kommission, EZB und Internationalem Währungsfonds schwärzer als schwarz sein.

Richtig ist, dass es in Spanien eine gewaltige Immobilienblase mit mehr als einer Million leer stehender Appartements und Eigenheimen gibt, und eine – eng damit zusammenhängende – gefährliche Bankenkrise. Kritik aus Berlin ist hier jedoch fehl am Platz; die Kosten, die die Banken IKB, HypoReal Estate und Commerzbank den Steuerzahlern aufbürdeten, liegen auf vergleichbarem Niveau wie die Kosten, die die spanische Bankenkrise bisher der spanischen Gesellschaft abverlangte. Im übrigen verdienten deutsche Banken in besonderem Maß am Immobilienboom in Spanien (u.a. über den Absatz von „cédulas Hipotecárias“, von Pfandbriefen für spanische Immobilien), was im übrigen das besondere Engagement der Berliner Bundesregierung erklären könnte: Es gilt, mit den spanischen Banken die Engagements deutscher Banken zu retten bzw. den in Spanien engagierten deutschen Banken, wie zuvor in Hellas, den Rückzug durch die Hintertür zu finanzieren.

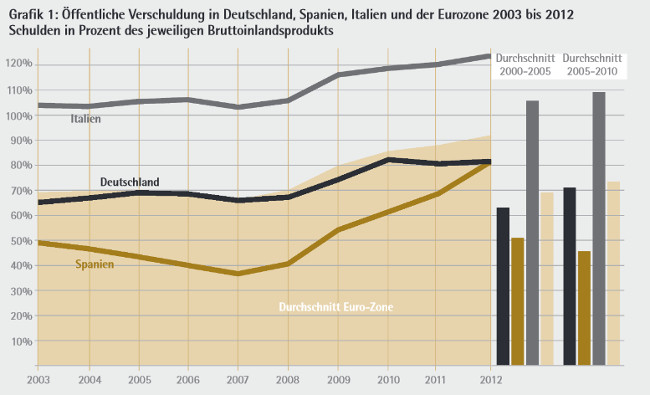

Doch hinsichtlich der öffentlichen Verschuldung und des Defizits – den maßgeblichen Kriterien des Maastricht-Vertrags und des Stabilitätspakts – steht Spanien besser da als der Euroland-Durchschnitt. Beim entscheidenden Kriterium öffentliche Schulden schneidet Spanien sogar deutlich besser ab als Deutschland. In den Jahren 2001 bis 2007 konnte Spanien seine Schuldenquote reduzieren – während sie in Deutschland erheblich gesteigert wurde (siehe Grafik).

Entsprechend wies Spanien in den Jahren 2001 bis 2007 insgesamt ein Plus in der Haushaltsbilanz aus. 2007, am Beginn der weltweiten Krise, lag der Verschuldungsgrad Spaniens bei sensationell niedrigen 36,2 Prozent – in Deutschland waren es mehr als doppelt so viel (65,2%). Es war – wie überall – die Krise, die Spaniens Verschuldung erheblich ansteigen ließ. Doch auch im Jahr 2011 machten die addierten öffentlichen Schulden Spaniens „nur“ 68,5 Prozent des BIP aus. Das liegt deutlich unter dem Durchschnitt der Eurozone von 88 Prozent und auch unter dem Verschuldungsgrad Deutschlands mit 81,2 Prozent.

Jetzt ließe sich sagen: Spaniens Wirtschaft ist nicht mehr konkurrenzfähig. Falsch! In der Krise gingen die spanischen Exporte weniger stark zurück wie die deutschen. Und seit dem Tiefpunkt der Krise wachsen die spanischen Exporte schneller als die deutschen (Grafik 2). Die Lohnstückkosten fielen in Spanien so stark wie kaum anderswo. Das ist sozial problematisch, aus kapitalistischer Sicht jedoch ein überzeugender Pluspunkt. Der jedoch von den „Finanzmärkten“ nicht honoriert wird.

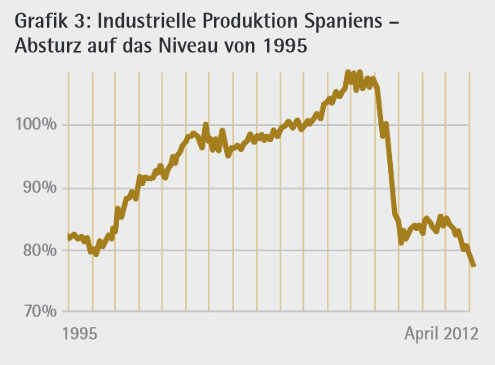

Warum also ist Spanien derart in die Krise gestürzt? Ganz einfach: Weil das Land in die Krise hineingespart wird – ein Prozess, den wir bereits bei Griechenland erlebten und der ganz Euroland droht. 2008 auf 2009 brach die spanische Industrie um fast 25 Prozent ein (siehe Grafik 3). Es folgte 2009 eine knapp einjährige Zeit von Stagnation und einem Hauch von Erholung. Doch seit Mitte 2011, ziemlich genau seit dem Zeitpunkt, als die drastischen Sparmaßnahmen zur Reduktion des Haushaltsdefizits Wirkung zeigten und den inneren Markt strangulierten, brach die spanische Ökonomie ein zweites Mal ein. Sie befindet sich seit Herbst 2011 in einer neuen Rezession. Einschließlich der Zahlen für April (- 8,3 % gegenüber Vorjahres-April) liegt die industrielle Produktion des Landes inzwischen um 35 Prozent unter dem Niveau von 2007 oder wieder auf dem Niveau von 1994. Das entspricht dem Einbruch der griechischen Wirtschaft – und Spanien steht hier möglicherweise erst am Anfang.

Das aber heißt: Die Schuldenquote wird auch dann weiter wachsen, wenn keine neuen Schulden gemacht werden – eben weil der Bezugspunkt für die Schulden, das BIP, stark rückläufig ist: Die Schuldenquote bezeichnet den Anteil der öffentlichen Schulden am BIP. Damit beginnt ein Teufelskreis, eine Abwärtsspirale: Es wird gespart, die Konjunktur bricht noch mehr ein; die Zinsen für neue Schulden steigen; die Banken verlangen neue Staatsknete, um einen Bankenkrach zu vermeiden; die öffentliche Hand spart noch mehr, um die Forderungen der Banken zu befriedigen – worauf die Konjunktur noch mehr einbricht und der Zinssatz noch mehr abhebt.

Dass dies so ist, konnte man schwarz auf lachsrot in der Financial Times Deutschland vom 7. Juni lesen: „Eine Erklärung für den abrupten Absturz sehen Experten kurioserweise darin, dass die neue konservative Regierung im Herbst (2011) mit dem Versuch begann, die Konsolidierung der Staatsfinanzen zu beschleunigen. (…) ´Das größte Problem ist die Haushaltskonsolidierung´, sagt James Nixon, Ökonom der (Bank) Société Générale. Zu einem ähnlichen Ergebnis kommt Christian Schulz, Ökonom bei der Berenberg Bank: ´Es wurde definitiv zu viel und falsch gekürzt.´“

Mit der Flucht unter den Eurorettungsschirm – oder unter eine Art Rettungs-Knirps – wird diese Spirale nach unten nochmals verstärkt werden. In den Worten von Wolfgang Münchau, Kolumnist der Financial Times Deutschland und der Financial Times in London: „Jetzt fragen Sie mal, was passiert, wenn Spanien unter den Schutzschirm fällt? Ein Programm für Spanien, das auf eine Bankenkapitalisierung abzielt, würde die Eigenkapitalposition der Banken stärken, aber die Schulden des Staates um den gleichen Betrag erhöhen. Hier würde nur umgeschichtet.“ (FTD vom 6. Juni 2012). Umgeschichtet von öffentlich zu privat – wie dies seit 2008 weltweit erfolgt.

Womit der private Bankensektor noch aufgeblähter wird. Womit „die Finanzmärkte“ noch mehr den Takt vorgeben. Womit die Gefahr eines schweren Finanzkrachs mit massiven negativen Rückwirkungen auf die Weltkonjunktur sich noch mehr vergrößert. (Siehe dazu auch den Artikel von Lucas Zeise auf Seite 10ff und Seite 6).